|

Am Donnerstag wurden die US-Inflationsdaten veröffentlicht. Bereits im Vorfeld wurde erwartet, dass die Werte im Vergleich zurückgehen würden. Und tatsächlich ging die Inflation zurück, darüber hinaus noch stärker als erwartet.

Die Aktienmärkte weltweit nahmen diese Information mit heller Begeisterung auf, der Nasdaq schloss am Donnerstag gar mit +7%. Nun muss man mit derart außergewöhnlichen positiven Tagen sehr vorsichtig sein, denn diese treten in der Regel in Bärenmärkten auf und nicht in stabilen Bullenmärkten. Nichtsdestotrotz, könnte im Fall einer nachhaltigen Wende auf Seiten der Inflationswerte Grund zum Optimismus tatsächlich angebracht sein. Seit November 2021 fallen die Aktienmärkte weltweit von Tiefstständen zu Tiefstständen, und insbesondere die Aktienindizes mittlerer und kleiner Unternehmen sind noch härter betroffen. So verlor der MDAX in der Spitze beispielsweise gute 40% von seinem vorherigen Höchststand. Dass kleinere bis mittlere Unternehmen stärker von steigenden Zinsen betroffen sind aufgrund der dadurch größer werden Kreditkosten kann auch am Kryptomarkt beobachtet werden. Mit FTX hat es den nächsten Coin nach Terra mit einem Tagesverlust jenseits der -50%-Marke erwischt. Da man derartige Coins als Beteiligung an einem jungen Startup betrachten kann, hat die Assetklasse Krypto einige Gemeinsamkeiten mit sogenannten Venture Capital-Beteiligungen, in denen in junge Unternehmen investiert wird. Gerade diese Assetklasse ist stark von steigenden Kreditkosten infolge höherer Zinsen betroffen. Sollte daher die Wende auf Seiten der Inflation eintreffen, so würde dies den Druck von verschuldeten Unternehmen nehmen, und von jungen Unternehmen in denen den Krediten noch keine nennenswerten Einnahmen gegenüber stehen. Diese Hoffnung treibt die Marktteilnehmer wieder zurück in die riskanten Anlageklassen wie Aktien. Auch ein Ende, oder zumindest eine Einschränkung, der No Covid-Politik durch China könnte weiteren Druck von der Inflationsseite nehmen. Wenn aber die nächsten Inflationszahlen wieder in die andere Richtung gehen sollten, dann werden sich all diese Hoffnungen in Luft auflösen und vermutlich zu noch stärkeren Abverkäufen an den Märkten führen als die seit Donnerstag beobachteten Zukäufe.

0 Comments

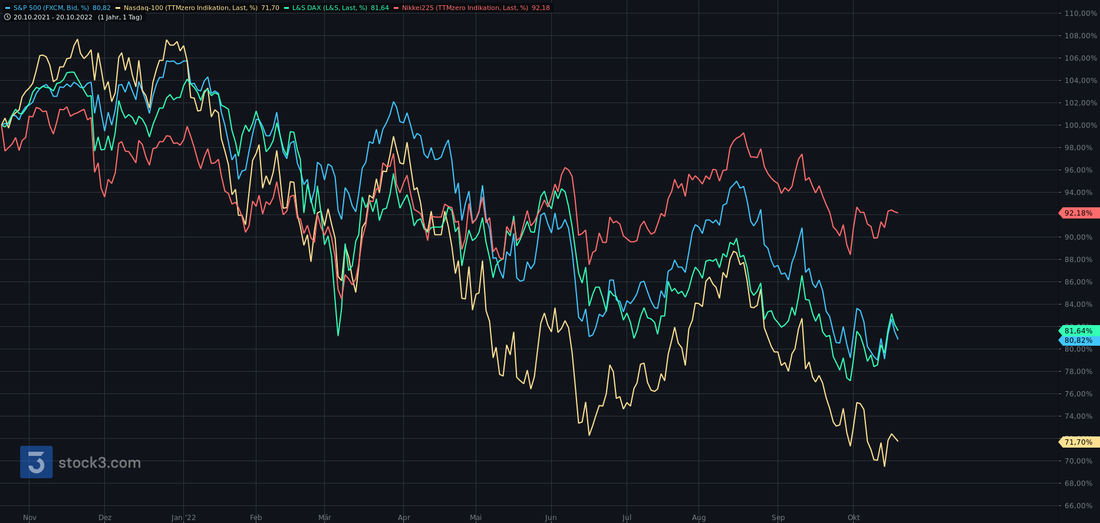

Aktiencrash ist seit November 2021 in vollem Gang  Bereits seit Ende 2021 sind diverse globale Aktienmarktindizes auf dem Weg nach unten. Ein Ende der Talfahrt ist noch nicht in Sicht, das schlimmste könnte uns noch bevorstehen. Der obige Chart zeigt, dass sowohl die US-Indizes S&P 500 und Nasdaq 100 als auch der deutsche DAX und der japanische Nikkei gegen Ende des vergangenen Jahres ihre Höchststände erreicht haben. Seitdem hat ein kontinuierlicher Abwärtstrend sämtliche Indizes erfasst, welcher nur zwischendurch durch Erholungsrallyes unterbrochen wurde. Die US Zinsen explodieren seit Ende 2021  Der obige Chart zeigt, dass gegen Ende 2021 ein Zinsantieg ind en USA eingeleitet wurde welcher noch kein Ende gefunden zu haben scheint. Im Gegenteil, in den letzten Wochen haben insbesondere die langfristigen 10- und 30-jährigen US Zinsen deutlich an Geschwindigkeit zugelegt. Eine weitere Eigenschaft ist im Chart auszumachen, welche von vielen Börsenteilnehmern als alarmierendes Signal für einen bevorstehenden Crash gedeutet wird. Die Inversion der Zinskurve, hier daran zu erkennen, dass die kurzfristigen Zinsen (grüne Kurve) die langfristigen Zinsen (gelbe und blaue Linien) übersteigt. Wie beeinflussen Zinsen die Aktienmärkte?  Der obige Chart zeigt, wie entgegengesetzt der 2-jährige US Zins und der Nasdaq 100 seit Ende 2021 verlaufen. Steigende Zinsen bedeuten höhere Finanzierungskosten für Unternehmen, wodurch deren Profitabilität unter Druck gerät. Die theoretische Aktienbewertung gemäs dess Gordon-Growth-Modells stellt die erwarteten Erträge in den Zähler, und den Zinssatz in den Nenner. Höhere Zinsen führen demnach auch theoretisch zu niedrigeren Aktienbewertungen. Die persönliche Erfahrung dient hier auch als guter Vergleich. Wenn man für die eigenen Kredite auf einmal höhere Zinsen zahlen muss, bleibt vom Vermögen weniger übrig. Aus demselben Grund sind steigende Zinsen Gift für den Aktienmarkt. Steigen die Zinsen weiter? Mit Sicherheit kann das niemand sagen. Aktuell sieht vieles danach aus, dass der aktuelle Zinsanstiegszyklus noch kein Ende gefunden hat. Im Gegenteil, mit einer Inflationsrate von um die 10% sind die Zinsen trotz des aktuellen Anstiegs eigentlich noch viel zu niedrig um die Inflation einzudämmen. Vor diesem Dilemma stehen die Notenbanken. Um die Inflation in den Griff zu bekommen, müssten die Zinsen noch schneller erhöht werden. Tut man dies, werden sämtliche Unternehmen, Staaten und Bürger mit hohen Verschuldungsquoten an den Rand des Bankrotts getrieben. Ein langsamerer Zinsanstieg gibt den Akteuren Zeit Massnahmen zu ergreifen. Fraglich ist, ob tatsächlich Massnahmen getroffen werden oder ob überhaupt Massnahmen getroffen werden können. Vielerorts scheint eine Ohnmacht um sich zu greifen in der Hoffnung, dass die Entwicklung dieses Horrarjahres bald ein Ende gefunden hat und wir zu dem Bullenmarkt der letzten 12 Jahre zurückkehren werden. Diese Hoffnung dürfte angesichts der hohen Inflation ein Luftschloss bleiben, denn solange die Inflation oberhalb der Zinssätze ist haben die Notenbank nicht mehr die Möglichkeit die Zinsen zu senken. Ihre Rolle als Feuerwehr in einem Aktiencrash ist im Augenblick verflogen, der sogenannte Fed-Put aktuell Geschichte. Ob sich die meisten Marktakteure dieser Zeitenwende tatsächlich bewusst sind darf bezweifelt werden. Wenn es noch ganz schlimm kommt, und dass ist leider nicht auszuschliessen, werden die hohen Zinsen dazu führen, dass Unternehmen und Staaten von denen man es nicht erwartet hätte Insolvenz anmelden müssen. Erst dann wird sich der aktuelle Bärenmarkt zu einem crashartigen Panikmarkt wie in 2008 oder in den Jahren 2001 bis 2003 entwickeln. Wenn es nicht ganz so schlimm kommt, dann wird die Inflation sich auf einem Niveau niedriger als dem heutigen einpendeln und der Zinsanstiegszyklus nach ein paar handvoll weiteren Erhöhungen bereits ein Ende gefunden haben. Kann man sich vor einem schweren Crash schützen? Ja, man kann sich vor einem Aktiencrash schützen. Dem "Ja" folgt allerdings auch ein "Aber", denn wer sich vor einem Aktiencrash schützen möchte muss entweder hohe Kosten für den Schutz bezahlen oder eine Strategie auswählen, welche das Crashrisiko in andere Risiken überträgt.

Weithin bekannt, die Diversifikation. Aber hilft sie im schweren Crash wirklich? Eine Absicherungsmöglichkeit ist die Diversifikation, welche vielerorts als "DIE" Absicherungsstrategie schlechthin gepriesen wird. Diviersifikation ist definitiv ein "Muss", um nicht sein ganzes Vermögen auf eine Karte zu setzen. Der Schutz der Diversifikation gerade in Krisenzeiten wird aber masslos überschätzt, denn gerade in der Krise versagt die Diversifikation mit schöner Regelmässigkeit. In diesem Jahr trifft dies auf die in den letzten Jahrzehnten so gern propagierte Schutzfähigkeit von Bonds in Aktiencrashs zu. In diesem Jahr fallen beide Anlageklassen, und wer in die Geschichte blick hätte wissen, dass es solche Phasen geben kann. Absicherungen mit Put-Optionen - Ideal, aber teuer! Die sicherste Möglichkeit sind sogenannte Put-Optionen zu kaufen, mit denen man sein Aktienvermögen gegen grössere Crashs absichern kann. Diese sind bereits in risikoarmen Zeiten recht teuer und kosten für eine einjährige Absicherung gerne um die 3-5% des abzusichernden Vermögens. In Phasen höherer Risiken sind Puts umso begehrter und die Kosten können ein Vielfaches ausmachen. Hier gilt das Motto "Wer zu spät kommt, den bestraft das Leben". Dynamische Steuerung der Aktienquote - hilft im Crash, und sonst? Eine weitere Möglichkeit sind dynamische Risikomodelle, mit denen man die Aktienquote steuern kann und in risikoreicheren Phasen das Aktienengagement reduziert. Theoretisch ohne Makel, haben solche Strategien in der Praxis viele Fallstricke. Häufige Umschichten kosten Gebühren und schmälern die langfristige Rendite, viele Umschichtungen erweisen sich im Nachhinein als unnötig und kosten ebenfalls Rendite. Derartige Strategien neigen dazu in guten Jahren gegenüber dem reinen Aktienmarkt schlechter zu rentieren, sodass die meisten Anleger früher oder später die Geduld verlieren und diese Strategien verwerfen. Die Stärke dieser Strategien spielt sich hauptsächlich in den harten Krisenjahren aus, in denen sie aufgrund ausbleibender Verluste den Aktienmarkt weit hinter sich lassen. Aus diesem Grund sollten sich Anleger vorab überlegen, ob sie langfristig in eine solche Strategie investieren wollen und sie für das eigene Vermögen ganz oder zumindest teilweise anwenden wollen. Warum absichern? In der Krise einfach günstig zukaufen! Viele Marktakteure sind der Ansicht, dass sogenanntes Markettiming nicht funktioniert. Ebenso gross dürfte das Lager derjenigen sein, die daran glauben. Wer nicht daran glaubt den Markt timen zu können, und insbesondere nicht daran glaubt das Marktrisiko timen zu können, der investiert zum Beispiel langfristig in passive Indexfonds. Diese Investoren propagieren in der Krise gerne, dass ein Crash die Gelegenheit zu einem günstigen Einstieg ist. Als solcher Anleger braucht man dann auch Nerven aus Stahl, um Verluste im Portfolio von -50% bis teilweise über -70% ertragen zu können ohne zu verkaufen. Im Anschluss daran braucht es viel Geduld, denn derartige Verluste benötigen häufig mehrere Jahre, teilweise Jahrzehnte, bis sich die Märkte wieder auf neue Höchststände bewegen. Ältere DAX Investoren dürften sich noch erinnern, wie lange sich die Zeit zu Beginn der 2000er Jahre angefühlt hat bis der DAX das Vorkrisenniveau des Jahres 2001 wieder erreicht hat. Der Dow Jones wiederum benötigte über 20 Jahre um sich von der Weltwirtschaftskrise der 1930er Jahre zu erholen. Von allem ein bisschen - Strategiediversifikation Natürlich können die oben genannten Strategien auch miteinander kombiniert werden, indem man einen Teil seines Vermögens langfristig passiv investiert, einen anderen Teil in aktive Aktienprodukte mit dynamischer Steuerung der Aktienquote investiert, und einen weiteren Teil mittels Put-Optionen direkt absichert. Eine derartige Strategiediversifikation können im Gegensatz zur reinen Assetklassen- oder Einzeltiteldiversifikation im Verlauf eines ausgewachsenen Crashs standhalten. Die Einschätzung der Vorwoche bezüglich einiger Konfliktparteien, welche wohl kein Interesse an einer schnellen Lösung des Konflikts haben, scheint sich zu bestätigen. Nachdem der Krieg nun über zwei Wochen wütet, verhärten sich zudem die Fronten und die Hoffnungen auf eine friedliche Beilegung des Konflikts und einen diplomatischen Kompromiss schwinden täglich.

Bis nun eine der Kriegsparteien bereit ist von ihren Forderungen zurückzuweichen, muss voraussichtlich erst noch viel Leid über die Zivilbevölkerung herein brechen. Nun muss entweder Zelenskyy von seinem Vorhaben die Ukraine in die NATO zu führen zurückweichen oder Putin gewillt sein eine prowestliche Regierung anstelle des in den Startlöchern stehenden prorussischen Yanukovych in Kiew zu dulden. Nun stellt sich die Frage, für wen die Luft als erstes dünn wird. Zelenskyy, welcher in Kiew auf die vorrückenden russischen Truppen wartet oder das wirtschaftlich extrem beeinträchtigte Russland, ihre Armee und allen voran Wladimir Putin. Ganz aktuell scheint Zelenskyy nicht mehr auf dem NATO Beitritt zu beharren, was einen Hoffnungsschimmer darstellt schlimmeres doch noch zu vermeiden. Die Aktienmärkte legen kurzerhand ein kleines Kursfeuerwerk hinund schiessen nach oben. Der DAX macht gute 500 Punkte in wenigen Minuten gut und springt von 12800 auf 13300 Punkte an. Ob die Hoffnungen berechtigt sind und wie lange sie anhalten, werden die nächsten Stunden und Tage zeigen. Um das Pendel auf die Seite der Ukraine zu befördern, liebäugelt die USA mit weiteren Wirtschaftssanktionen. So sorgte die Ankündigung Russlands Ölexporte komplett vom Welthandel auszuschliessen für eine regelrechte Panik am Ölmarkt zu Beginn der Woche. Der Ölpreis schoss um +20% auf gut 130 US Dollar hoch, damit einher brachen europäische Aktienindizes massenweise ein. Die USA kann sich dem noch entgegen stemmen. Betrachtet man die Performance diverser Aktienmarktregionen seit Beginn des Kriegs, so liegen amerikanische Indizes mit +4% im grünen Bereich, während Europa -11% verloren hat. Russland mit -32% liegt am unteren Ende, Österreich mit einer hohen geschäftlichen Exponierung in Osteuropa mit -24% dicht dahinter. Der DAX ist mit -16% ebenfalls überdurchschnittlich von der aktuellen Krise betroffen. Es bleibt einem nichts anderes übrig als die weitere Entwicklung des Krieges abzuwarten und das beste zu hoffen. Sollte es berechtigte Hoffnung auf Frieden geben, so könnten die Märkte aus dem aktuellen Crash-gefährdeten Modus wieder in den Zustand vor dem Krieg übergehen. Doch bei all den aktuellen Problemen sollte man nicht in Euphorie verfallen, denn immerhin waren die Märkte auch ohne die Ukrainekrise infolge der Inflationssorgen bereits seit Dezember in einer schwachen Verfassung. Die Märkte bleiben voll im Griff des Konflikts in der Ukraine, welcher sich immer mehr zuzuspitzen scheint. Wie die tatsächliche Lage vor Ort ist, ist aus der Distanz kaum zu beurteilen. Jedoch scheint klar, dass es keinen Grund mehr gibt auf eine rasche Beilegung des Konflikts zu hoffen. Vielmehr scheint es, dass Putin sich derart in eine Sackgasse manövriert hat, dass ein Regime Change in Moskau in greifbare Nähe zu rücken scheint. Je länger der Konflikt, je drastischer die Sanktionen, desto belastender werden die Kriegskosten und desto härter werden Sanktionen die russische Wirtschaft treffen und den russischen Präsidenten schwächen. Aus diesem Grund, so erscheint es zumindest mir, teilen nicht alle direkt oder indirekt beteiligten Parteien den Wunsch auf eine schnelle und friedliche Beendigung des Krieges. Darin besteht meiner Meinung nach die grösste Gefahr, dass der bislang noch lokale Konflikt sich in etwas Grösseres zu entwickeln droht. In ein Szenario, welches man als realistische Möglichkeit nicht einmal auszusprechen wagt - den nächsten Weltkrieg, welcher ein nuklearer werden kann. Einstein sagte einmal "Ich weiss nicht womit im Dritten Weltkrieg gekämpft werden wird, aber im Vierten kämpfen sie mit Stöcken und Steinen."

Noch scheint das westliche Militärbündnis NATO davor zurückzuschrecken. Doch falls der Konflikt länger andauert und dem Naturgesetzt eines Krieges folgend immer brutaler werden sollte, halte ich es nicht für ausgeschlossen hier noch eine Kehrtwende erleben zu müssen. Stimmen westlicher Politiker sind bereits zu vernehmen, welche wohl vor einem Dritten Weltkrieg nicht zurückschrecken. Der russische Geheimdienst stelle diese Woche fest, dass sich Russland nicht in einem Kalten, sondern einem Heissen Krieg befände. 77 Jahre nach dem Ende des Zweiten Weltkrieges, nach der vielleicht schlimmsten Episode der bisherigen Menschheitsgeschichte, scheint die kollektive Erinnerung an die Grauen eines solchen Konfliktes zu schwinden. 77 Jahre - das bedeutet, dass kaum noch jemand am Leben ist, der diesen Krieg bei vollem Bewusstsein miterlebt hat und nun die dringend benötigte warnende Stimme erheben könnte. Marktrückblick In den letzten Wochen kannten die weltweiten Aktienmärkte nur eine Richtung - zurück zu den Allzeithochs aus den Zeiten vor Corona. Der amerikanische Technologieindex Nasdaq 100 hat dieses Ziel bereits erreicht und neue Allzeithochs ausgebildet. Marktteilnehmer und Ökonomen feierten das Ende an Meldungen historischer Negativrekorde. In den USA wurde nach rekordhohen Arbeitslosendaten zuletzt wieder ein Anstieg der Anzahl an Beschäftigten vermeldet. Zusätzlich wähnten die Marktteilnehmer die allmächtigen Notenbanken in ihrem Rücken, allen voran die FED. Doch eben diese FED war es, welche die Märkte aus ihrem Delirium zurückholte, indem sie lediglich das Halten des aktuellen Zinsniveaus und keine Senkungen in Aussicht stellte. Der Markt reagierte enttäuscht auf das Statement der FED, weltweit gingen die Märkte im Anschluss um mehr als -5% in die Knie. Man muss demnach feststellen, dass die Kurserholung seit dem Tief der Corona-Krise massgeblich durch die Hoffnung auf ein Einschreiten der Zentralbanken getragen war. Dies erklärt die hohe Diskrepanz, die sich zwischen wirtschaftlicher Realität, dem wirtschaftlichen Ausblick und dem Verlauf der Finanzmärkte aufgetan hat. Alles in allem eine gefährliche Mischung, insbesondere wenn man die mittlerweile immer grösser werdende Sorglosigkeit im Umgang mit dem Coronavirus in Betracht zieht. Marktausblick Es bleibt dabei, eine neuerliche Welle an Infektionen muss weiter jederzeit in Betracht gezogen werden. Die Tatsache, dass sich das Virus bereits in der Bevölkerung verbreitet hat kann die zweite Welle in ihrer Geschwindigkeit und in ihrem Ausmass weit schlimmer werden lassen als die erste Welle. So war auch während der spanischen Grippe der Jahre 1918 bis 1920 die zweite Welle die mit Abstand gefährlichere. "The second wave of the 1918 pandemic was much more deadly than the first. The first wave had resembled typical flu epidemics; those most at risk were the sick and elderly, while younger, healthier people recovered easily. By August, when the second wave began in France, Sierra Leone, and the United States, the virus had mutated to a much more deadly form. October 1918 was the month with the highest fatality rate of the whole pandemic." Dass damals die erste Welle hauptsächlich ältere Menschen und Vorerkrankte betroffen hatte und dann durch Mutation in der zweiten Welle sehr viel gefährlicher wurde, sollte die Alarmglocken läuten lassen. Es bleibt zu hoffen, dass eine solche Mutation die Ausnahme ist und sich die Ereignisse des Jahres 1918 nicht wiederholen werden.

Das Crash Protection Risikomodell zeigt weiterhin grösstenteils Entwarnung an. Die USA ist weiterhin auf Status Grün, weltweit ist das Signal neutral bis positiv zu bewerten. Eine völlige Rückkehr zum 100%ig grünen Status wäre möglich gewesen, wurde durch die letzten Kursverluste aber vorerst verhindert. Somit bleibt der Risikoausblick gemäss des Modells verhalten optimistisch, das Risiko einer neuerlichen Panik scheint jedoch gering. Das Potenzial für kurzfristig weiter rasant ansteigende Märkte ist nicht sehr gross. Nach dem schnellsten 30%-Kurssturz der Geschichte verhalfen die Notenbanken zur ebenfalls schnellsten Erholung der Geschichte. Die schwerwiegendsten ökonomischen Auswirkungen scheinen hinter uns zu liegen, so zumindest der Konsens der Ökonomen und Marktteilnehmer. In den nächsten Wochen und Monaten könnten uns volatile Seitwärtsmärkte bevorstehen. Eine sich weiter rasch abzeichnende wirtschaftliche Erholung und Rückkehr zur Normalität könnte den Märkten noch ein wenig Luft nach oben lassen. Ein rascher Anstieg an Infektionszahlen in den entwickelten Ländern hingegen könnte die Märkte wieder abstürzen lassen. In diesem Fall dürfte die Mehrheit der Anleger wieder mit einem schnellen Eingreifen der Notenbanken rechnen, sodass eine vergleichbare Panik wie im Februar und März unwahrscheinlich erscheint. Es sei denn, das Corona-Virus mutiert... Marktrückblick

In der letzten Woche haben die amerikanischen und europäischen Märkte wieder etwas an Boden verloren. Mit leichten Verlusten von etwa 3-4% gingen die meisten Indizes aus der Woche. Weder von Seiten der Coronakrise noch von den Märkten selbst gibt es momentan besondere Neuigkeiten. Marktausblick Das Crash Protection Risikomodell wurde nun teilweise auf dem Status Grün bestätigt. Aufgrund der nun seit einiger Zeit anhaltenden Beruhigung an den Märkten, erscheint gemäss Modell das Risiko eines unmittelbar bevorstehenden Crashes gering. Die wirtschaftlichen Aussichten haben sich indes nicht verbessert, und ein Anstieg der Infektionszahlen könnte die aktuell vorherrschende Ruhe schnell wieder in Richtung einer Panik umwandeln. Trotz der vorübergehenden Entwarnung, sollten Anleger in dem aktuellen Umfeld allerdings weiter sehr vorsichtig agieren. Ein Aufbau der Aktienquote kann flankierend von Put-Absicherungen begleitet werden, um sich für das Szenario wieder plötzlich eintretender panikartiger Verluste zu schützen. Meiner Meinung nach schlummern in diesem Markt aktuell noch viele Negativrekorde und schwarze Schwäne.

Marktrückblick

Eine weitere positive Woche haben die AKtienmärkte weltweit hinter sich. Die Anzeichen dafür, dass die Panik völlig verflogen ist mehren sich. Und das, obwohl die Wirtschaftsdaten querbeet noch nie zuvor gesehene Niveaus erreicht (Anträge auf Arbeitslosenhilfe USA, Chart 1). Die Coronakrise bleibt weiter das beherrschende Thema und eine Lösung scheint noch in weiter Ferne. Dennoch hat der Gewöhnungseffekt bei den Marktteilnehmern eingesetzt, sodass Ereignisse wie die weiter hohen Todesraten in vielen Ländern (z.B. Frankreich, Italien und Spanien mit über 10%) sowie ein plötzlich rasanter Anstieg der Zahlen in Singapur keine Kursrelevanz mehr besitzen. Infolge der von hiesigen Ländern beschlossenen Lockerungen ist auch noch keine negative Tendenz in den Neuinfektionszahlen erkennbar. In Deutschland steht für das kommende gar die Wiedereröffnung der Fussball-Bundesliga an. Die Aktienmärkte konnten ihren nahezu ungebremsten Erfolgszug der vergangenen Wochen fortsetzen. Mit die stärksten Märkte kommen aus den USA, also aus dem vom Coronavirus am stärksten betroffenen Land. Die US-Indizes legten auf Wochensicht um 4-8% zu. In Europa ist das Bild gemischt, im Mittel steht ein leichter Gewinn von ca. +1%. Hier zeigen sich UK und deutsche mittelgrosse Unternehmen aus dem MDAX besonders stark mit +4%. Die südeuropäischen Länder tendieren hingegenen neutral bis leicht negativ. Auch in Asien ist das Bild gemischt. Während Südostasien leicht negativ tendieren, verliert Indien entgegen des weltweiten Trends -5%. Japan, China und Australien zählen hingegen zu den starken asiatischen Märkten mit 4-8% Gewinnen in der letzten Woche. Marktausblick Das Crash Protection Risikomodell gibt weitere Zeichen der Entspannung. Auch wenn das auf Tagesbasis bereits grüne Signal noch nicht bestätigt werden konnte, so wird dies immer wahrscheinlicher. In der kommenden Woche könnte der globale Risikostatus von Rot auf Gelb wechseln. Das positive Signal wird gleichermassen von den Regionen Amerika, Europa und Asien getragen. Trotz einer vorübergehenden Entwarnung, sollten Anleger in dem aktuellen Umfeld weiter sehr vorsichtig agieren. Ein Aufbau der Aktienquote kann flankierend von Put-Absicherungen begleitet werden, um sich für das Szenario wieder plötzlich eintretender panikartiger Verluste zu schützen. Meiner Meinung nach schlummern in diesem Markt aktuell noch viele Negativrekorde und schwarze Schwäne. Marktrückblick

Eine starke Woche haben die meisten Aktienmärkte hinter sich. Fast ausnahmslos bewegten sich die Indizes weltweit nach oben und sorgten für gute Laune an den Börsen. Am Donnerstag Abend und am Freitag, einem Feiertag, wendete sich das Blatt allerdings wieder. Trotz der dann eintretenden Verluste notieren die meisten Aktienmärkte auf Wochensicht im positiven Bereich von 2-7%. Als Grund wurden vielfach die positiven Nachrichten um das Heilmittel Remdesivir des amerikanischen Pharmariesen Gilead Sciences genannt. Tests belegten die positive Wirkung Remdesivir's im Einsatz gegen Covid-19. Der Nachweis beschränkte sich dabei allerdings auf die Tatsache, dass mit dem Mittel die Behandlungszeit der Erkrankten signifikant von etwa 15 auf 11 Tage reduziert werden kann. Sicher eine gute Nachricht mit Blick auf drohende Engpässe im Gesundheitssystem, mehr aber auch nicht. Selbst die Frage, ob das Mittel eine grössere Heilungschance verspricht konnte nicht nachgewiesen werden. Für mein Empfinden wurde die Nachricht daher vom Markt ein wenig zu positiv aufgenommen. Die Coronakrise bleibt weiter das dominierende Thema. Nachdem nun viele Länder Lockerungen aus dem Lockdown vornehmen, kann mit Spannung mitverfolgt werden wie sich die Zahl der Neuinfektionen entwickelt wird. Auf dieser Webseite habe ich neben den Wachstumsraten in den einzelnen Ländern nun auch die Änderung in absoluten Zahlen mitaufgenommen. Es scheint, als würden die nächsten Wochen und Monate von phasenweisen Wechseln zwischen Verschärfung und Lockerung der Lockdowns begleitet werden. Dies wird so lange weitergehen, bis die Bevölkerung entweder durchseucht ist oder ein Impfstoff entdeckt wurde. Leider trostlose Aussichten. Nicht nur für die Wirtschaft, sondern auch für den Alltag jedes einzelnen Bürgers. Marktausblick An meiner Aussage der Vorwoche hat sich trotz der aktuellen Rally nichts geändert. Meiner Meinung nach schlummern in diesem Markt aktuell noch viele Negativrekorde und schwarze Schwäne, Anleger sollten weiterhin grosse Vorsicht walten lassen. Das Crash Protection Risikomodell gibt bereits teilweise Entwarnung an und liefert erste grüne Signale, die jedoch noch nicht bestätigt sind. Da die Panik momentan aus dem Markt ist, sieht man modellseitig zumindest erste bullishen SIgnale. Einen Aufbau der Aktienquote würde ich aufgrund der schlummernden latenten Risiken jedoch bevorzugt nur unter Einsatz von flankierenden Absicherungsinstrumenten wie Put Optionen vornehmen. Marktrückblick

In der letzten Woche haben die Aktienmärkte weiter an Schwung verloren. Die meisten Indizes weltweit notieren auf Wochensicht im leicht negativen Bereich, in den meisten Fällen im Bereich von -1% bis -4%. Negativ sticht Brasilien mit einem Wochenverlust von über -10% hervor. Dort hat die Coronakrise in den letzten Tagen zu einem sprunghaften Anstieg der Todesfälle geführt. Während die Aktienmärkte nur für wenig Action sorgte, spielte die Musik andernorts am amerkikanischen Ölmarkt. Der Mai-Future Kontrakt des US WTI-Rohöls verfiel in der letzten Woche und erreichte dabei Preise von etwa -40$. Die Verkäufer mussten demnach die Käufer bezahlen. Dies ist ein Indiz dafür, dass man der aktuellen Erholung der Aktienmärkte nach dem heftigen Abverkauf von Februar bis März nicht trauen sollte. In normalen Zeiten notiert Öl nicht negativ, auch nicht bei einem kurz vor seinem Verfall befindlichen Future-Kontrakt. Marktausblick Nachdem der Corona-Crash die Aktienmärkte innerhalb von etwa 26 Tagen von deren Allzeithochs auf eine circa 30%-ige Talfahrt schickten und damit einen neuen Rekord aufgestellt hat, der selbst die 59 Tage der Wall Street Panik 1929 auf die Plätze verwiesen hat, hat die aktuelle Krise nun auch für einen neuen Negativrekord beim Ölpreis gesorgt. Aktuell schlummern in diesem Markt noch viele Negativrekorde und schwarze Schwäne, Anleger sollten weiterhin grosse Vorsicht walten lassen. Das Auftreten derartiger Ereignisse ist ein typisches Crash-Muster. Nach einer ersten Panik kommt es häufig zu einer Beruhigung. Dann treten Ereignisse ein, mit denen keiner gerechnet hat und die zu einer Beschleunigung des panikartigen Abverkaufs führen. Im Jahr 2008 war dieses Ereignis die Lehman-Insolvenz. Das Crash Protection Risikomodell unterstützt diese aktuelle Risikoeinschätzung, da es weiterhin für sämtliche Regionen und auch global weiterhin den Status Rot aufzeigt. Ein Blick auf die Risiko-Weltkarte sah vor zwei Monaten noch sehr viel besser aus, Länder im grünen Status sind heute selten aber immerhin noch vorhanden. Man sollte aber nicht meinen, dass es in diesen Ländern kein Crash-Risiko gäbe. Ein Blick in die Geschichte zeigt, dass in Phasen eines Crashs alle Aktienmärkte synchron fallen. Diversifikation funktioniert in diesen Zeiten nicht mehr. Marktrückblick

In der vergangenen Woche haben die Aktienmärkte den positiven Schwung der Vorwoche ein wenig verloren, konnten letztlich aber noch eine leichte positive Performance vorweisen. Nachdem einige Länder wie die Schweiz oder Deutschland eine langsame Rückkehr aus dem Lockdown angekündigt haben, stecken andere Länder weiter voll in der Coronakrise fest. Ob es wirklich sinnvoll ist, bereits nach wenigen Wochen Teile der Gesellschaft und der Wirtschaft wieder zu reaktivieren wird von einigen Virologen bezweifelt. Andere meinen wiederum, dass der Schaden durch den Lockdown grösser sei als durch das Virus. Fragt sich am Ende, ob man mit Schaden den Tod von Menschen oder wirtschaftliche Einbusse meint. In Deutschland plant die Fussball Bundesliga die Wiederaufnahme von Geisterspielen bereits im Mai. Ähnliche Pläne gibt es auch in Spanien, wo Barcelonas Trainer Setién scharfe Kritik an diesen Plänen geäussert hat. Der Verein Schalke 04 ist wohl bereits dringend auf die Zuteilung der Fernsehgelder am 2. Mai angewiesen um nicht bereits in arge Existenznöte zu geraten. Auf Seiten der DAX Unternehmen hat Adidas bereits Milliardenkredite beantragt, weil es andernfalls die Coronakrise nicht überleben könne. Und dies nach erst wenigen Wochen. Marktausblick Eine wiederaufkommende panikartige Verkaufswelle ist aktuell nicht in Sicht, könnte aber jederzeit durch ein überrschandes Negativ-Ereignis wie einer unerwarteten Insolvenz eines bedeutenden Unternehmens oder einem unerwarteten raschen Wiederanstieg der Neuinfektionszahlen eintreten. Wie ich bereits in den vergangenen Woche befürchtet habe, ist der wirtschaftliche Druck so gross, dass eine möglichst schnelle Rückkehr aus dem Lockdown angestrebt wird. Meine Befürchtung einer zweiten Infektionswelle ist dadurch wahrscheinlicher geworden. Es erscheint mir, als verfolge man hierzulande die Strategie einer kontrollierten Durchseuchung weil andernfalls ein monatelanger Lockdown irreparablen Schaden an der Wirtschaft verursachen würde. Und ob am Ende dieser Zeit ein Impfstoff verfügbar sein wird, ist noch nicht einmal garantiert (Artikel von Prof. Dr. med. Dr. h.c. Paul Robert Vogt). Der berühmte Hedgefondsmanager Ray Dalio hat in einem Interview gar einen düsteren Wirtschaftsausblick gegeben. Er redet nicht von einer bevorstehenden Rezession, sondern von einer Depression vergleichbar mit der der 1930er Jahre. Zudem würde aktuell ein langfristiger Kreditzyklus zu Ende gehen, was eine Neuausrichtung des globalen Währungssystems zur Folge hätte. Das positive Szenario wäre, dass die schrittweise Lockerung des Lockdowns erfolgreich verläuft und zu keiner neuen (kritischen) Infektionswelle führt. Der wirtschaftliche Schaden wird dann ebenfalls begrenzt bleiben und eine Erholung der Märkte kann die Folge sein. Das negative Szenario wäre, dass die schrittweise Lockerung des Lockdowns zu schärferen Infektionswellen führt und gar Zustände wie in Bergamo oder New York eintreten können. Neben der Notwendigkeit eines weiteren, dann möglicherweise noch längeren Lockdowns, sind soziale und politische Unruhen nicht auszuschliessen. Bereits jetzt werden derartige Diskussionen auch an prominenter Stelle geführt, wie auch der Artikel von Barcelona-Trainer Setién zeigt. |

AuthorBertan Güler, CFA Archives

November 2022

Categories |

RSS Feed

RSS Feed