Wie teuer sollte ein ETF oder Fonds sein?

Die Kosten eines ETFs oder Fonds sind ein entscheidender Faktor für den langfristigen Vermögensaufbau. Die wichtigsten Kosten sind die laufend anfallenden Verwaltungsgebühren, welche von geringen Gebühren unter 0.20% pro Jahr bei passiven Produkten bis zu über 1.50% bei aktiven Fonds reichen.

Diese Differenz von 1.30% klingt harmlos, kann bei langfristigen Sparplänen mit 15 Jahren Laufzeit allerdings Größenordnungen von über 4000 Euro und mehr erreichen. Bei noch längeren Laufzeiten von 30 Jahren können durch die höhere Verwaltungsgebühr sogar unglaubliche extra Kosten von über 50‘000 Euro entstehen.

Diese Differenz von 1.30% klingt harmlos, kann bei langfristigen Sparplänen mit 15 Jahren Laufzeit allerdings Größenordnungen von über 4000 Euro und mehr erreichen. Bei noch längeren Laufzeiten von 30 Jahren können durch die höhere Verwaltungsgebühr sogar unglaubliche extra Kosten von über 50‘000 Euro entstehen.

Die folgenden Charts zeigen das Ergebnis verschiedener Sparpläne mit monatlich 100 Euro (Dollar) über Zeiträume von 15 und 30 Jahren in den deutschen DAX, den amerikanischen S&P 500 Index, den japanischen Nikkei Index und die Aktie von Warren Buffets Unternehmen Berkshire Hathaway.

Der japanische Nikkei gilt im Zeitraum ab 1990 als Musterbeispiel eines negativen Aktienmarkts und wird häufig als Argument herangeführt, die Hände von den vermeintlich riskanten Aktienmärkten zu lassen. Wir werden im Folgenden sehen, ob und wieviel man mit einem Sparplan auf den japanischen Index wirklich verloren hätte.

Der japanische Nikkei gilt im Zeitraum ab 1990 als Musterbeispiel eines negativen Aktienmarkts und wird häufig als Argument herangeführt, die Hände von den vermeintlich riskanten Aktienmärkten zu lassen. Wir werden im Folgenden sehen, ob und wieviel man mit einem Sparplan auf den japanischen Index wirklich verloren hätte.

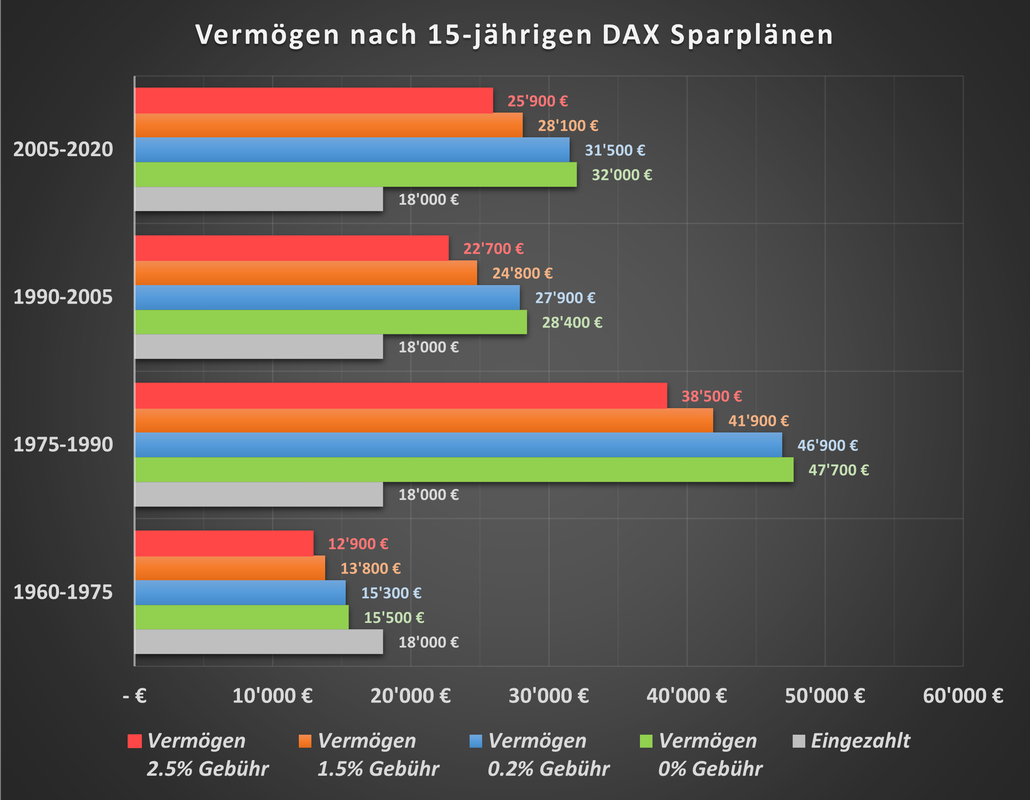

Vermögen und Kosten in 15-jährigen DAX-Sparplänen mit monatlich 100 Euro

Chart 1 - DAX-Sparplan mit monatlich 100 Ero über Zeiträume von 15 Jahren zwischen 1960 und 2020.

|

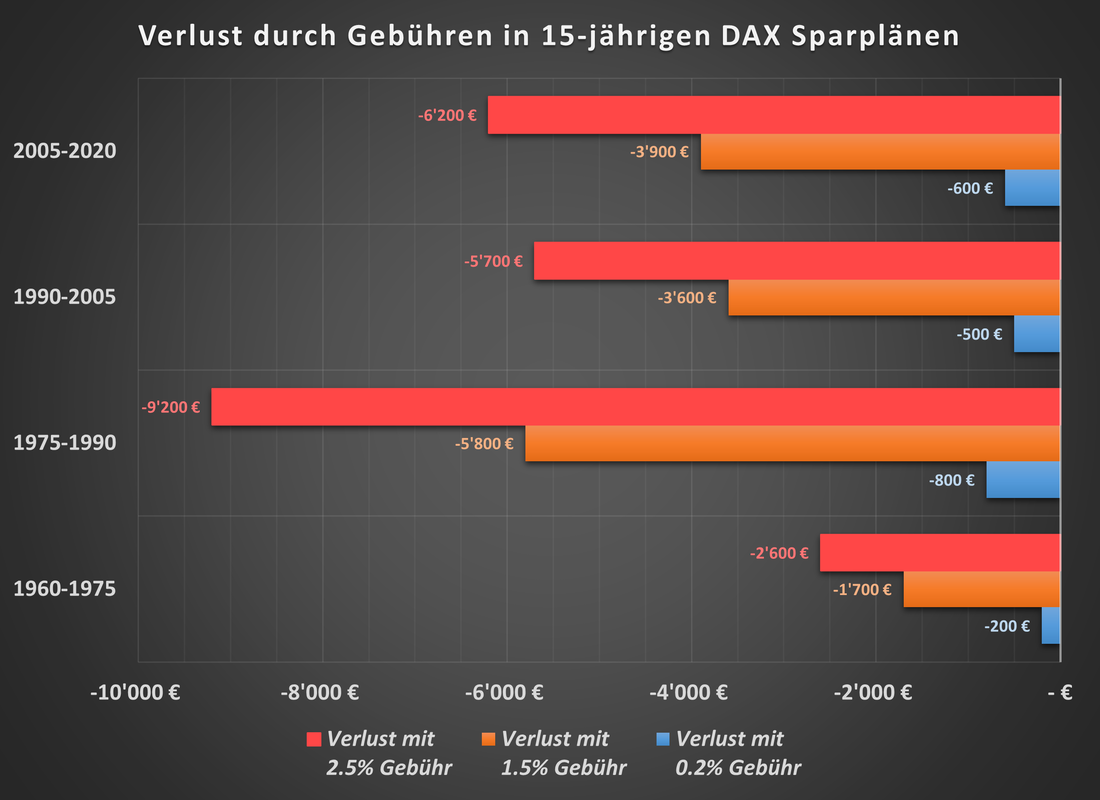

Chart 2 – Durch Gebühren verursachte Verluste in 15-jährigen DAX-Sparplänen mit monatlich 100 Euro zwischen 1960 und 2020.

|

Chart 1 zeigt, dass die über 15 Jahre insgesamt eingezahlten 18‘000 Euro abgesehen vom Zeitraum von 1960 bis 1975 stets zu einem Gewinn geführt hätten.

Ohne Gebühren wären dabei Vermögen von 15‘500 Euro (1975) über etwa 30‘200 Euro (2005 und 2020) bis zu knapp 47‘700 Euro (1990) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. 15‘300 Euro (1960) bis zu 46‘900 (1990) und im Mittel 29‘700 Euro wären mit Ablauf der Sparpläne verfügbar gewesen.

Nun ein Produkt mit 1.50% an jährlichen Gebühren. Hier ist das Vermögen bereits um einige 1000 Euro niedriger. Von 13‘800 (1960) bis zu 41‘900 (1990) mit im Mittel 26‘500 Euro (2005 und 2020).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich noch dramatischer aus. Nur 12‘900 (1960) im Minimum, 38‘500 (1990) bestenfalls und im Mittel 24‘300 (2005 und 2020).

Chart 2 macht den durch Gebühren verursachten Verlust besonders anschaulich. Während das 0.20% im Mittel nur um die 500 Euro hinter einer kostenfreien Variante zurückgeblieben wäre, führen Gebühren von 1.50% im Mittel zu 4000 Euro Verlust, Gebühren von 2.50% gar zu 6000 Euro Verlust.

Ohne Gebühren wären dabei Vermögen von 15‘500 Euro (1975) über etwa 30‘200 Euro (2005 und 2020) bis zu knapp 47‘700 Euro (1990) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. 15‘300 Euro (1960) bis zu 46‘900 (1990) und im Mittel 29‘700 Euro wären mit Ablauf der Sparpläne verfügbar gewesen.

Nun ein Produkt mit 1.50% an jährlichen Gebühren. Hier ist das Vermögen bereits um einige 1000 Euro niedriger. Von 13‘800 (1960) bis zu 41‘900 (1990) mit im Mittel 26‘500 Euro (2005 und 2020).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich noch dramatischer aus. Nur 12‘900 (1960) im Minimum, 38‘500 (1990) bestenfalls und im Mittel 24‘300 (2005 und 2020).

Chart 2 macht den durch Gebühren verursachten Verlust besonders anschaulich. Während das 0.20% im Mittel nur um die 500 Euro hinter einer kostenfreien Variante zurückgeblieben wäre, führen Gebühren von 1.50% im Mittel zu 4000 Euro Verlust, Gebühren von 2.50% gar zu 6000 Euro Verlust.

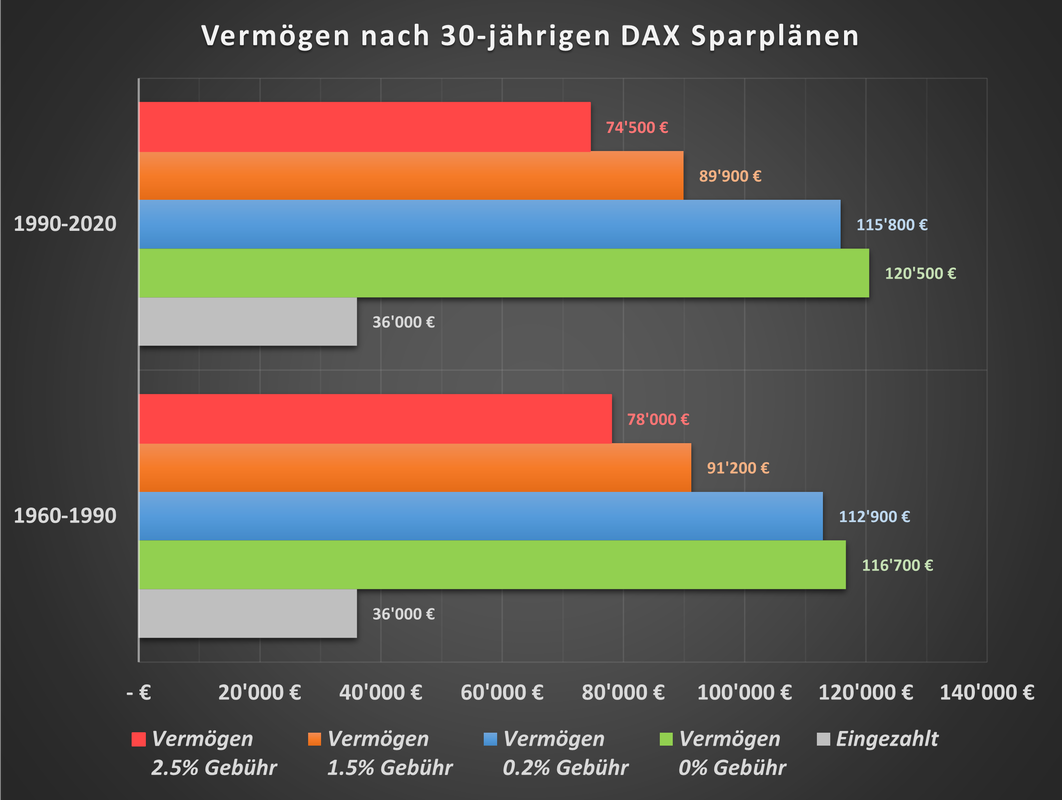

Vermögen und Kosten in 30-jährigen DAX-Sparplänen mit monatlich 100 Euro

Chart 3 – DAX-Sparplan mit monatlich 100 Euro über Zeiträume von 30 Jahren zwischen 1960 und 2020.

|

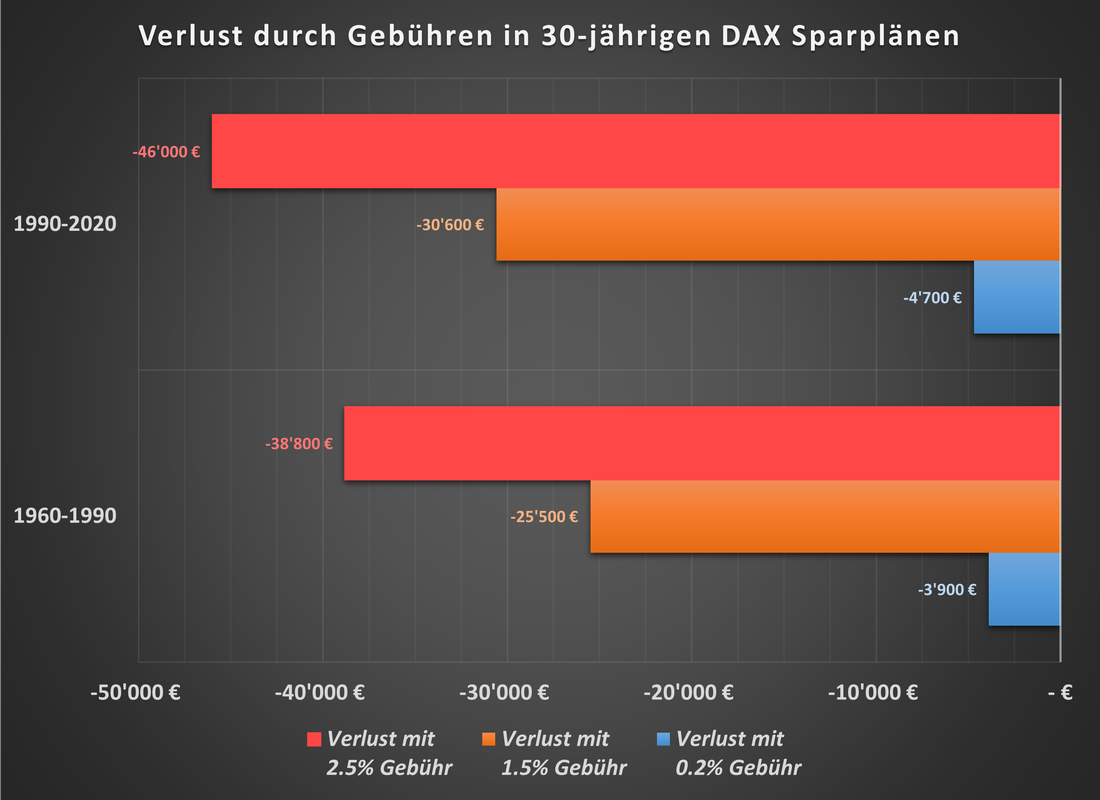

Chart 4 – Durch Gebühren verursachte Verluste in 30-jährigen DAX-Sparplänen mit monatlich 100 Euro zwischen 1960 und 2020.

|

Chart 3 zeigt, dass die über 30 Jahre insgesamt eingezahlten 36‘000 Euro in beiden Zeiträumen von 1960 bis 1990 und von 1990 bis 2020 zu einem deutlichen Vermögenszuwachs geführt hätten.

Ohne Gebühren wären dabei Vermögen von 116‘700 Euro (1990) und 120‘500 Euro (2020) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. 112‘900 Euro (1990) und 115‘800 (2020) wären mit Ablauf der Sparpläne verfügbar gewesen. Ein Kostenabschlag von etwa 4000 bis 5000 Euro.

Das Produkt mit 1.50% an jährlichen Gebühren hat Kosten von 25‘000 bis 30‘000 Euro verursacht (Chart 4). Das Vermögen reicht hier nur noch von 91‘200 (1990) bis zu 89‘900 (2020). Ein Kunde hätte sich sicher über den Gewinn gefreut, ohne bemerkt zu haben, wieviel von seinem Gewinn er durch die Gebühren abgeben musste.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich noch dramatischer aus. Nur noch 78‘000 (1990) und 74‘500 (2020) wären dem Kunden an Vermögen übrig geblieben. In seiner Freude hätte er nicht einmal bemerkt, dass er mit Gebühren von 39‘000 Euro bis 46‘000 Euro knapp die Hälfte seiner Gewinne hat abgeben müssen (Chart 4).

Ohne Gebühren wären dabei Vermögen von 116‘700 Euro (1990) und 120‘500 Euro (2020) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. 112‘900 Euro (1990) und 115‘800 (2020) wären mit Ablauf der Sparpläne verfügbar gewesen. Ein Kostenabschlag von etwa 4000 bis 5000 Euro.

Das Produkt mit 1.50% an jährlichen Gebühren hat Kosten von 25‘000 bis 30‘000 Euro verursacht (Chart 4). Das Vermögen reicht hier nur noch von 91‘200 (1990) bis zu 89‘900 (2020). Ein Kunde hätte sich sicher über den Gewinn gefreut, ohne bemerkt zu haben, wieviel von seinem Gewinn er durch die Gebühren abgeben musste.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich noch dramatischer aus. Nur noch 78‘000 (1990) und 74‘500 (2020) wären dem Kunden an Vermögen übrig geblieben. In seiner Freude hätte er nicht einmal bemerkt, dass er mit Gebühren von 39‘000 Euro bis 46‘000 Euro knapp die Hälfte seiner Gewinne hat abgeben müssen (Chart 4).

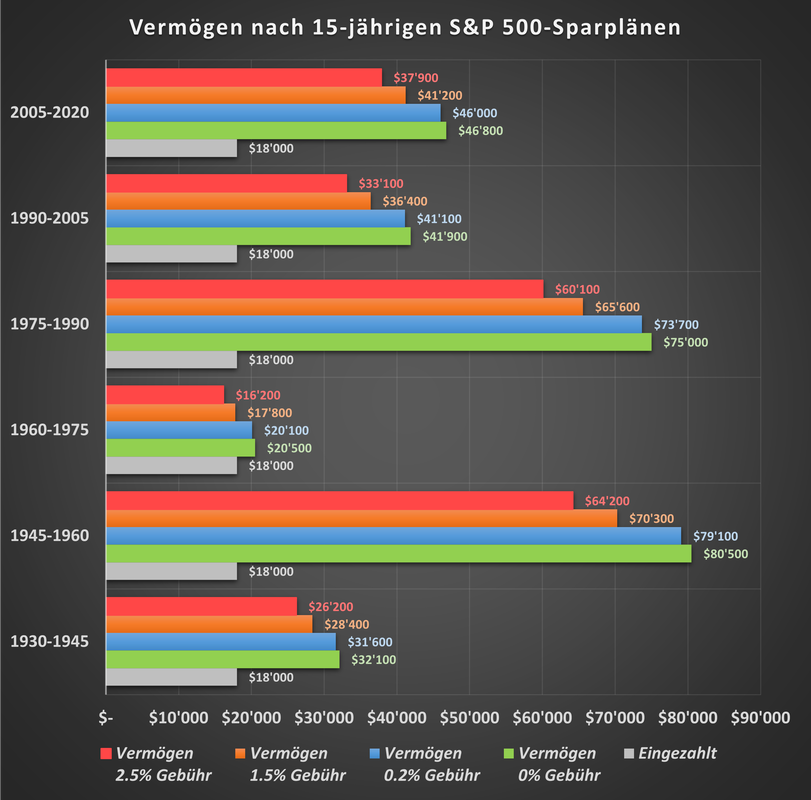

Vermögen und Kosten in 15-jährigen S&P-Sparplänen mit monatlich 100 Dollar

Chart 5 – S&P-Sparplan mit monatlich 100 Dollar über Zeiträume von 15 Jahren zwischen 1930 und 2020.

|

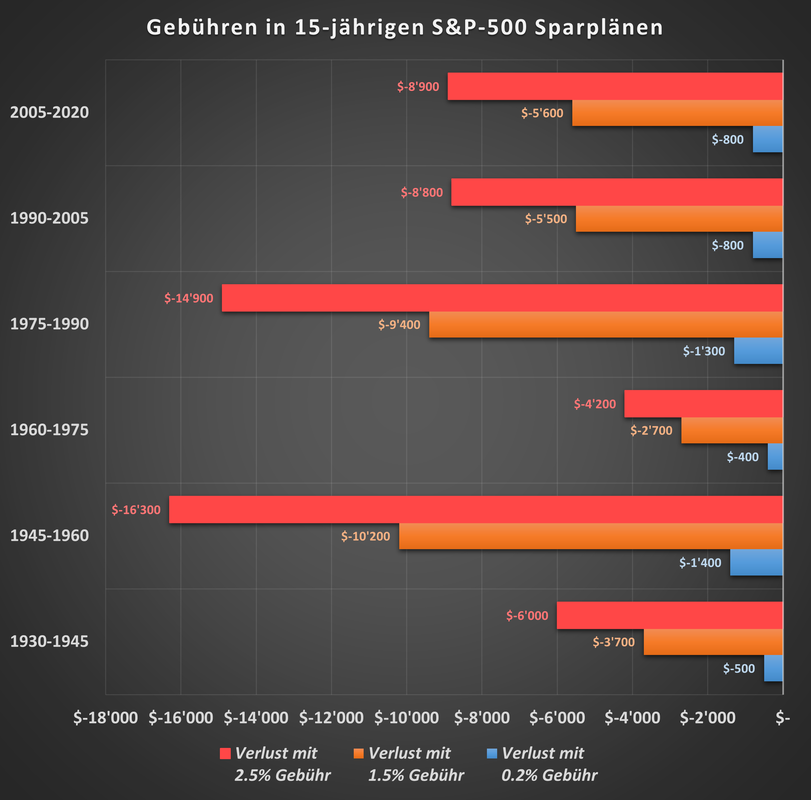

Chart 6 – Durch Gebühren verursachte Verluste in 15-jährigen S&P 500-Sparplänen mit monatlich 100 Dollar zwischen 1930 und 2020.

|

Chart 5 zeigt, dass die über 15 Jahre insgesamt eingezahlten $18‘000 in den Zeiträumen von 1930 bis 2020 vor Kosten stets zu einem Gewinn geführt hätten.

Ohne Gebühren wären dabei Vermögen von $20‘500 (1975) bis zu $80‘500 (1960) mit im Mittel $50‘000 entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $20‘100 (1975) bis zu $79‘100 (1960) und im Mittel $49‘000 wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $1000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $6000 verursacht (Chart 6). Das Vermögen reicht hier nur noch von 17‘800 (1975) bis zu 70‘100 (1975), im Mittel um die $43‘000.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $10‘000 an Kosten noch dramatischer aus (Chart 6). Nur noch 16‘200 (1975) bis zu 64‘200 (1960) wären dem Kunden an Vermögen geblieben, im Mittel $39‘000.

Ohne Gebühren wären dabei Vermögen von $20‘500 (1975) bis zu $80‘500 (1960) mit im Mittel $50‘000 entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $20‘100 (1975) bis zu $79‘100 (1960) und im Mittel $49‘000 wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $1000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $6000 verursacht (Chart 6). Das Vermögen reicht hier nur noch von 17‘800 (1975) bis zu 70‘100 (1975), im Mittel um die $43‘000.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $10‘000 an Kosten noch dramatischer aus (Chart 6). Nur noch 16‘200 (1975) bis zu 64‘200 (1960) wären dem Kunden an Vermögen geblieben, im Mittel $39‘000.

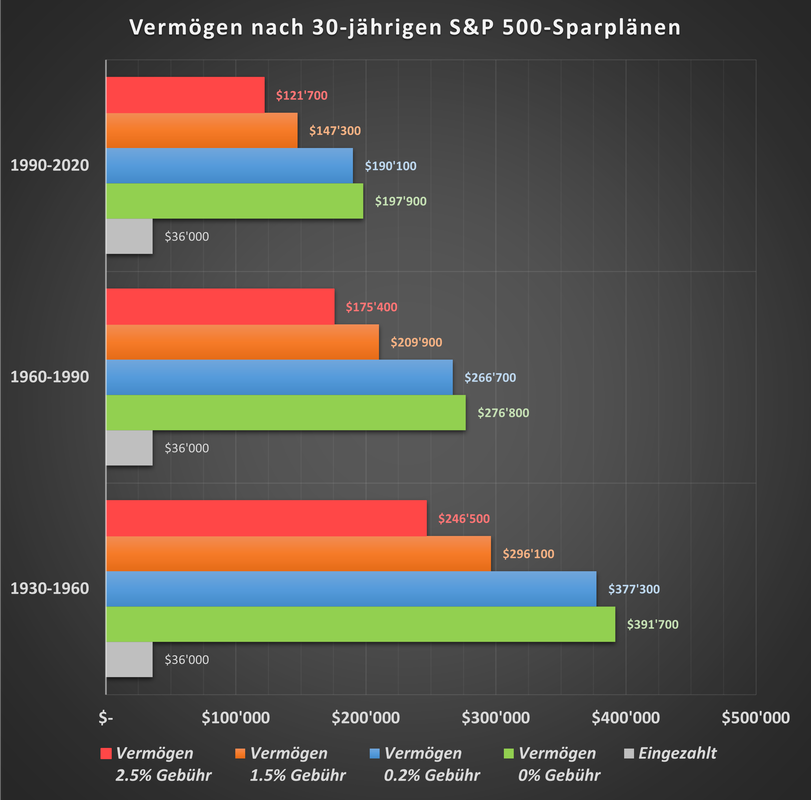

Vermögen und Kosten in 30-jährigen S&P-Sparplänen mit monatlich 100 Dollar

Chart 7 – S&P-Sparplan mit monatlich 100 Dollar über Zeiträume von 30 Jahren zwischen 1930 und 2020.

|

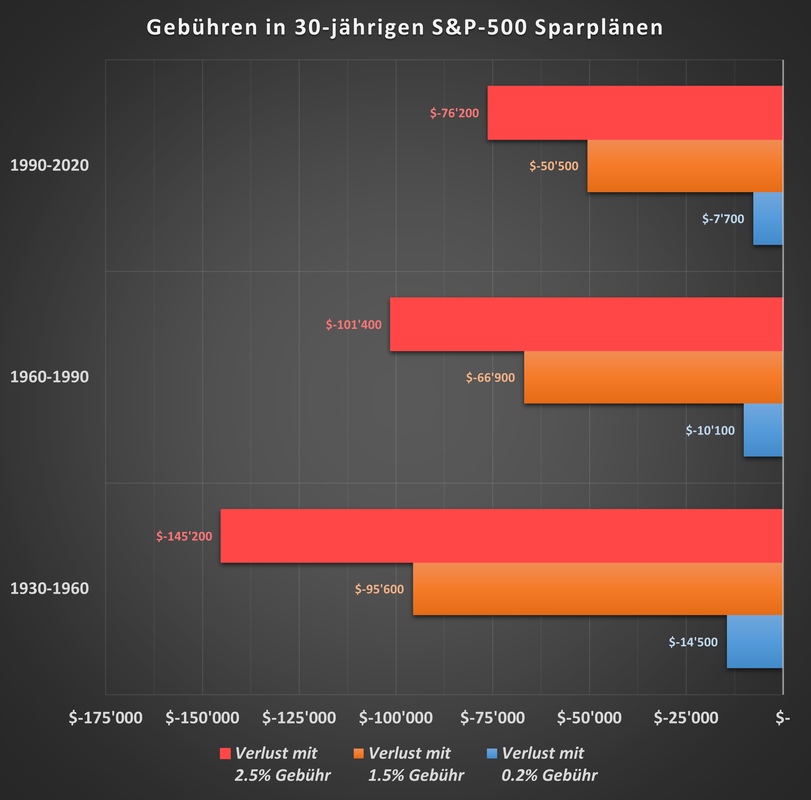

Chart 8 – Durch Gebühren verursachte Verluste in 30-jährigen S&P 500-Sparplänen mit monatlich 100 Dollar zwischen 1930 und 2020.

|

Chart 7 zeigt, dass die über 30 Jahre insgesamt eingezahlten $36‘000 in den Zeiträumen von 1930 bis 2020 stets zu einem deutlichen Gewinn geführt hätten.

Ohne Gebühren wären dabei Vermögen von $197‘900 (2020) über $276‘800 (1990) bis zu $391‘700 (1960) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $190‘100 (2020) über $266‘700 (1990) bis zu $377‘300 (1960) wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $11‘000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $70‘000 (!) verursacht (Chart 8). Das Vermögen reicht hier nur noch von 147‘300 (2020) über $209‘900 (1990) bis zu 296‘100 (1960).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $110‘000 (!!!) an Kosten noch dramatischer aus (Chart 8). Nur noch 121‘700 (2020) über $175‘400 (1990) bis zu 246‘500 (1960) wären dem Kunden an Vermögen geblieben.

Ohne Gebühren wären dabei Vermögen von $197‘900 (2020) über $276‘800 (1990) bis zu $391‘700 (1960) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $190‘100 (2020) über $266‘700 (1990) bis zu $377‘300 (1960) wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $11‘000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $70‘000 (!) verursacht (Chart 8). Das Vermögen reicht hier nur noch von 147‘300 (2020) über $209‘900 (1990) bis zu 296‘100 (1960).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $110‘000 (!!!) an Kosten noch dramatischer aus (Chart 8). Nur noch 121‘700 (2020) über $175‘400 (1990) bis zu 246‘500 (1960) wären dem Kunden an Vermögen geblieben.

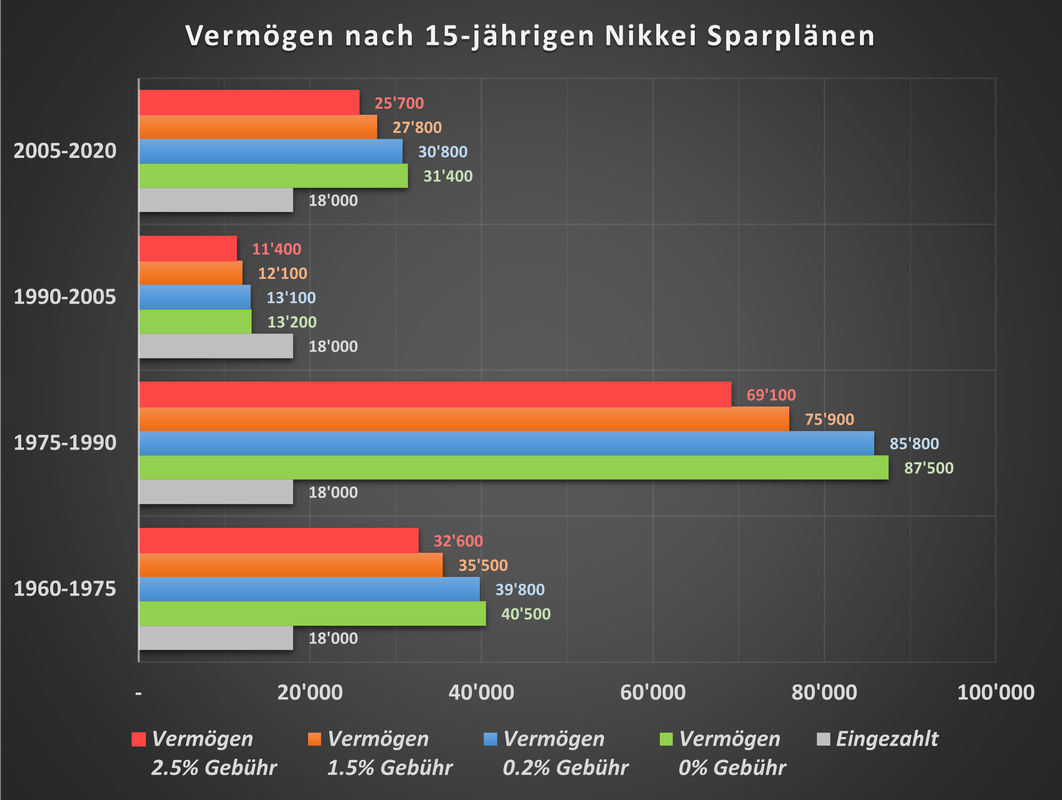

Vermögen und Kosten in 15-jährigen Nikkei-Sparplänen mit monatlich $100

Chart 9 – Nikkei-Sparplan mit monatlich $100 über Zeiträume von 15 Jahren zwischen 1960 und 2020.

|

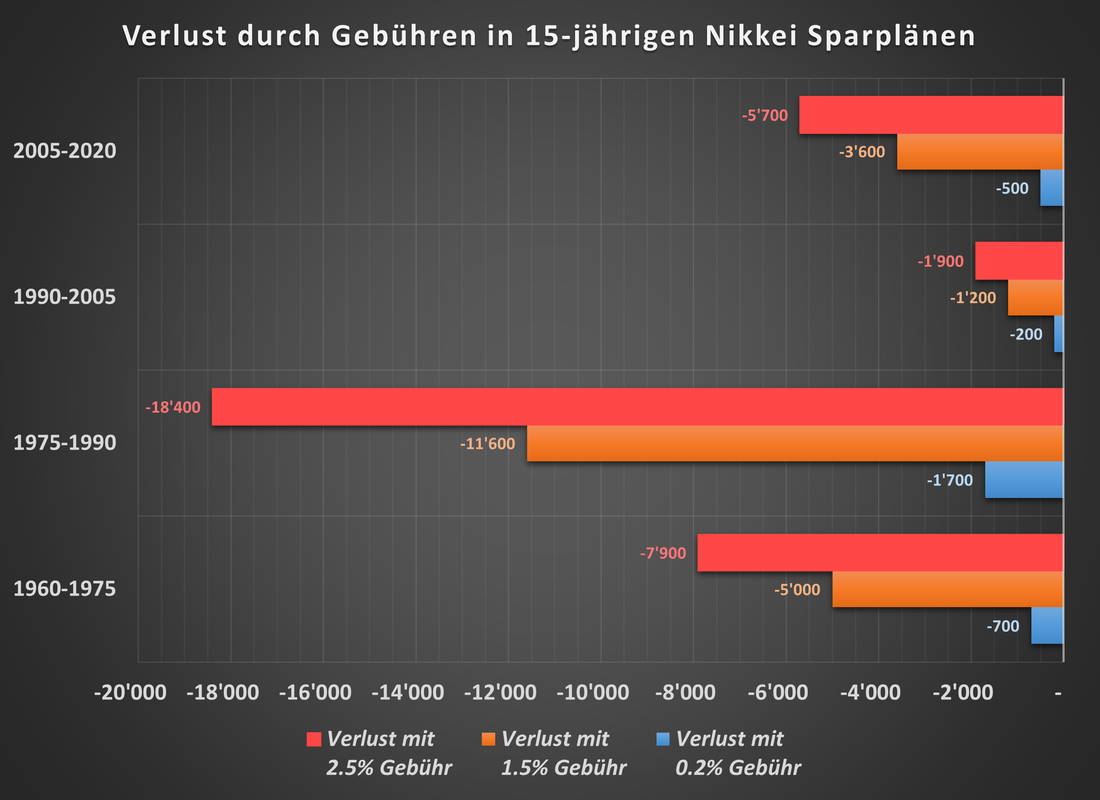

Chart 10 – Durch Gebühren verursachte Verluste in 15-jährigen Nikkei-Sparplänen mit monatlich $100 zwischen 1960 und 2020.

|

Chart 9 zeigt, dass die über 15 Jahre insgesamt eingezahlten $18‘000 in den Zeiträumen von 1960 bis 2020 mit einer Ausnahme stets zu einem Gewinn geführt hätten.

Ohne Gebühren wären dabei Vermögen von $13‘200 (2005) bis zu $87‘500 (1990) mit im Mittel $43‘000 entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $13‘100 (2005) bis zu $85‘800 (1990) und im Mittel $42‘000 wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit etwas weniger als $1000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $5000 verursacht (Chart 10). Das Vermögen reicht hier nur noch von $12‘100 (2005) bis zu $75‘900 (1990), im Mittel um die $38‘000.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $8000 an Kosten noch dramatischer aus (Chart 10). Nur noch $11‘400 (2005) bis zu $69‘100 (1990) wären dem Kunden an Vermögen geblieben, im Mittel $35‘000.

Ohne Gebühren wären dabei Vermögen von $13‘200 (2005) bis zu $87‘500 (1990) mit im Mittel $43‘000 entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $13‘100 (2005) bis zu $85‘800 (1990) und im Mittel $42‘000 wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit etwas weniger als $1000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $5000 verursacht (Chart 10). Das Vermögen reicht hier nur noch von $12‘100 (2005) bis zu $75‘900 (1990), im Mittel um die $38‘000.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $8000 an Kosten noch dramatischer aus (Chart 10). Nur noch $11‘400 (2005) bis zu $69‘100 (1990) wären dem Kunden an Vermögen geblieben, im Mittel $35‘000.

Vermögen und Kosten in 30-jährigen Nikkei-Sparplänen mit monatlich $100

Chart 11 – Nikkei-Sparplan mit monatlich $100 über Zeiträume von 30 Jahren zwischen 1960 und 2020.

|

Chart 12 – Durch Gebühren verursachte Verluste in 30-jährigen Nikkei-Sparplänen mit monatlich $100 zwischen 1960 und 2020.

|

Chart 11 zeigt, dass die über 30 Jahre insgesamt eingezahlten $36‘000 in den Zeiträumen von 1960 bis 2020 stets zu einem Gewinn geführt hätten.

Ohne Gebühren wären dabei Vermögen von $58‘600 (2020) und unglaubliche $497‘800 (1990) entstanden. So schlimm der japanische Aktienmarkt seit 1990 gesehen wird, so unfassbar stark war in den Jahrzehnten zuvor. Aber dies ist mittlerweile in Vergessenheit geraten.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $57‘000 (2020) bis $477‘100 (1990) wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $11‘000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $70‘000 (!) verursacht (Chart 12). Das Vermögen reicht hier nur noch von $47‘600 (2020) bis zu $363‘700 (1990).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $110‘000 (!!!) an Kosten noch dramatischer aus (Chart 12). Nur noch $43‘800 (2020) und $296‘800 (1990) wären dem Kunden an Vermögen geblieben.

Ohne Gebühren wären dabei Vermögen von $58‘600 (2020) und unglaubliche $497‘800 (1990) entstanden. So schlimm der japanische Aktienmarkt seit 1990 gesehen wird, so unfassbar stark war in den Jahrzehnten zuvor. Aber dies ist mittlerweile in Vergessenheit geraten.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $57‘000 (2020) bis $477‘100 (1990) wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $11‘000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $70‘000 (!) verursacht (Chart 12). Das Vermögen reicht hier nur noch von $47‘600 (2020) bis zu $363‘700 (1990).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $110‘000 (!!!) an Kosten noch dramatischer aus (Chart 12). Nur noch $43‘800 (2020) und $296‘800 (1990) wären dem Kunden an Vermögen geblieben.

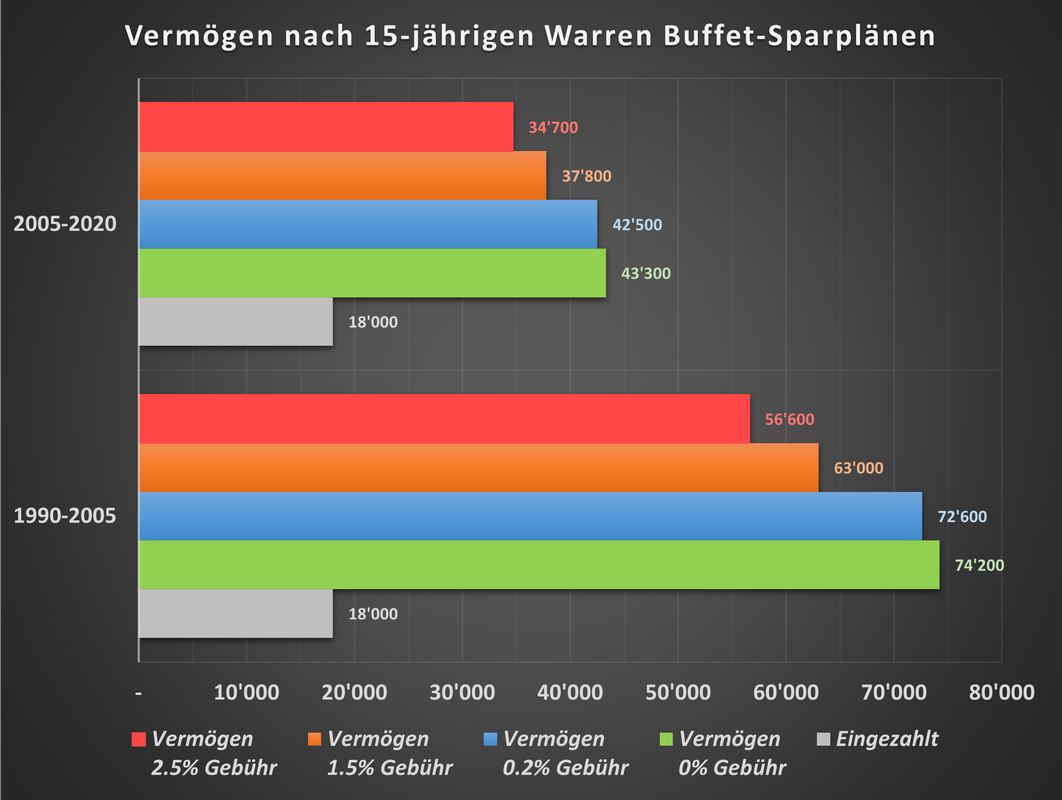

Vermögen und Kosten in 15-jährigen Warren Buffet-Sparplänen mit monatlich $100

Chart 13 – Warren Buffet-Sparplan mit monatlich $100 über Zeiträume von 15 Jahren zwischen 1990 und 2020.

|

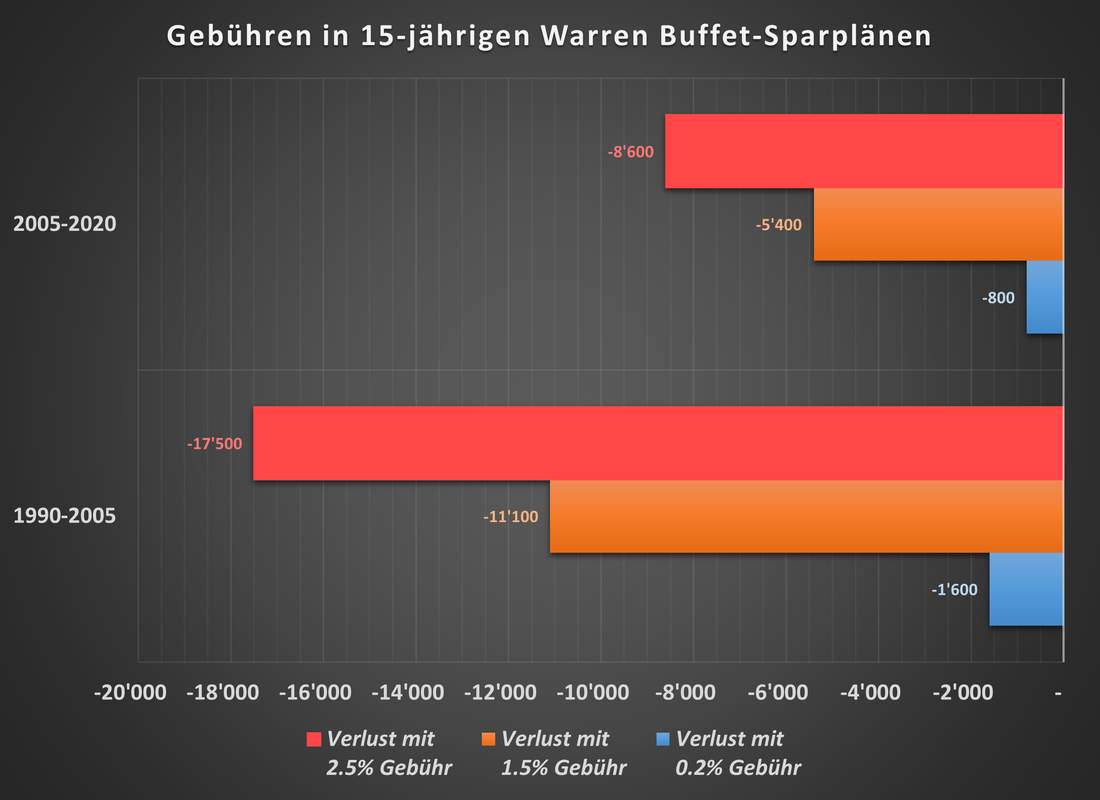

Chart 14 – Durch Gebühren verursachte Verluste in 15-jährigen Warren Buffet-Sparplänen mit monatlich $100 zwischen 1960 und 2020.

|

Chart 13 zeigt, dass die über 15 Jahre insgesamt eingezahlten $18‘000 in den Zeiträumen von 1990 bis 2020 stets zu einem deutlichen Gewinn geführt hätten.

Ohne Gebühren wären dabei Vermögen von $43‘300 (2020) und $74‘200 (2005) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $42‘500 (2020) bis zu $72‘600 (2005) wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit etwas mehr als $1000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $8000 verursacht (Chart 14). Das Vermögen reicht hier nur noch von $37‘800 (2020) bis zu $63‘000 (2005).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $13‘000 an Kosten noch dramatischer aus (Chart 14). Nur noch $34‘700 (2020) bis zu $56‘600 (2005) wären dem Kunden an Vermögen geblieben.

Ohne Gebühren wären dabei Vermögen von $43‘300 (2020) und $74‘200 (2005) entstanden.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von den kostenfreien Ergebnissen abgewichen. Von $42‘500 (2020) bis zu $72‘600 (2005) wären mit Ablauf der Sparpläne verfügbar gewesen. Die Kosten beliefen sich somit etwas mehr als $1000.

Das Produkt mit 1.50% an jährlichen Gebühren hat durchschnittlich Kosten von $8000 verursacht (Chart 14). Das Vermögen reicht hier nur noch von $37‘800 (2020) bis zu $63‘000 (2005).

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit durchschnittlichen $13‘000 an Kosten noch dramatischer aus (Chart 14). Nur noch $34‘700 (2020) bis zu $56‘600 (2005) wären dem Kunden an Vermögen geblieben.

Vermögen und Kosten in 30-jährigen Warren Buffet-Sparplänen mit monatlich $100

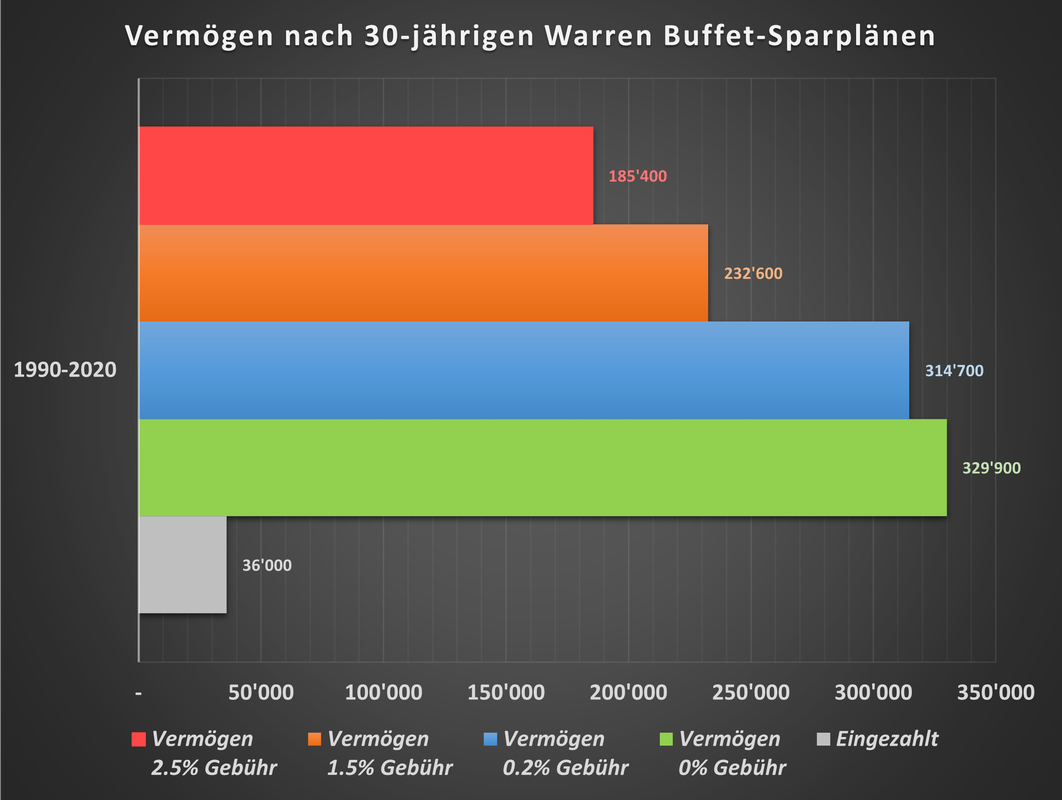

Chart 15 – Warren Buffet-Sparplan mit monatlich $100 über Zeiträume von 30 Jahren zwischen 1990 und 2020.

|

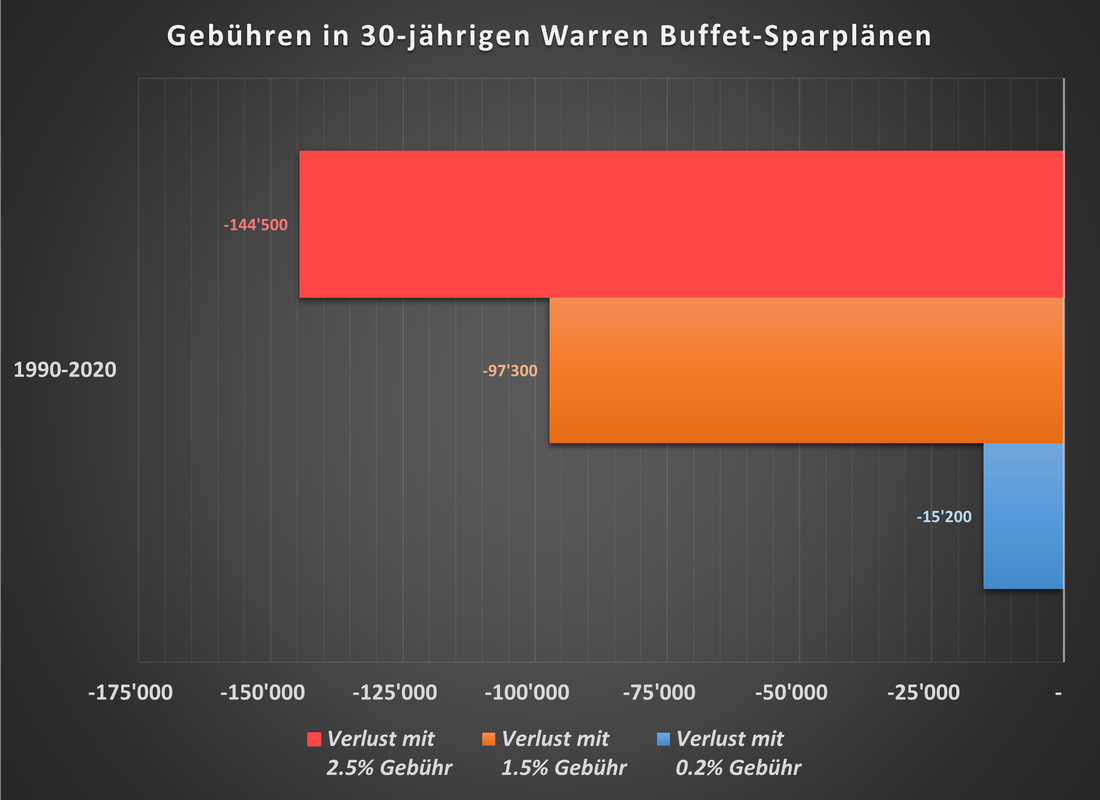

Chart 16 – Durch Gebühren verursachte Verluste in 30-jährigen Warren Buffet-Sparplänen mit monatlich $100 zwischen 1990 und 2020.

|

Chart 15 zeigt, dass die über 30 Jahre insgesamt eingezahlten $36‘000 in den Zeiträumen von 1990 bis 2020 stets zu einem Gewinn geführt hätten.

Ohne Gebühren wäre dabei ein Vermögen von $329‘900 entstanden. Warren Buffet macht seinem Namen somit alle Ehre, konnte er doch alle übrigen Sparpläne im selben Zeitraum weit hinter sich lassen.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von dem kostenfreien Ergebnis abgewichen. $314‘700 wäre mit Ablauf des Sparplans verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $15‘000.

Das Produkt mit 1.50% an jährlichen Gebühren hat Kosten von knapp $100‘000 (!) verursacht (Chart 16). Das Vermögen erreicht hier nur noch $232‘600.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit über $140‘000 (!!!) an Kosten noch dramatischer aus (Chart 16). Nur noch $185‘400 wären dem Kunden an Vermögen geblieben.

Ohne Gebühren wäre dabei ein Vermögen von $329‘900 entstanden. Warren Buffet macht seinem Namen somit alle Ehre, konnte er doch alle übrigen Sparpläne im selben Zeitraum weit hinter sich lassen.

Ein Sparplan in ein Produkt mit 0.20% jährlichen Gebühren, wäre nicht stark von dem kostenfreien Ergebnis abgewichen. $314‘700 wäre mit Ablauf des Sparplans verfügbar gewesen. Die Kosten beliefen sich somit in etwa um die $15‘000.

Das Produkt mit 1.50% an jährlichen Gebühren hat Kosten von knapp $100‘000 (!) verursacht (Chart 16). Das Vermögen erreicht hier nur noch $232‘600.

Besonders teure Produkte mit 2.50% an jährlichen Gebühren wirken sich mit über $140‘000 (!!!) an Kosten noch dramatischer aus (Chart 16). Nur noch $185‘400 wären dem Kunden an Vermögen geblieben.

Fazit

Wie wichtig die Verwaltungsgebühren sind, dürfte vielen Anlegern nicht bekannt sein. Ansonsten müsste man bei langfristig ausgelegten Anlageprodukten mit Gebühren über 1.50% mit einem Sturmlauf angesichts der über lange Zeiträume horrenden Kosten rechnen.

Der Vergleich der verschiedenen Zeiträume zeigt, dass die Ergebnisse je nach Zeit- und Marktperiode sehr unterschiedlich ausfallen können. Ebenso spielt die Wahl des Anlageproduktes eine entscheidende Rolle, allerdings liegen die Ergebnisse in ähnlichen Zeitperioden oft im Mittel auch recht nah beieinander.

Das schlechte Image des japanischen Index scheint angesichts des hier durchgeführten Tests nur bedingt gerechtfertigt. Die Phase zwischen 1990 bis 2005 zählt sicherlich zu einem der schwächsten Zeiträume in der Geschichte eines Aktienmarktes. Dem ging allerdings auch eine der stärksten Perioden zuvor voraus. Angesichts der über alle Tests ersichtlichen Gewinnmöglichkeiten, hielten sich die Verluste eines Sparers in diesem „worst case“-Szenario mit Japan von 1990 bis 2005 mit Verlusten im vierstelligen Bereich noch in Grenzen.

Hingegen zeigt sich das ganze Potenzial, welches der Aktienmarkt bietet. Ein Sparplan in die Aktie der Börsenlegende Warren Buffet hätte unglaubliche Profite beschert. Natürlich kann man kritisieren, dass im Nachhinein die besonders guten Aktien für solche Tests herangezogen werden können, um die Ergebnisse schön zu rechnen. Nun dürften die wenigsten abstreiten, dass Warren Buffets Ruf als außergewöhnlicher Aktienmanager bereits 1990 bekannt war. Somit kann man den Ergebnissen dieser Tests durchaus eine Bedeutung zusprechen in Bezug auf das Potenzial, welches der Aktienmarkt für einen Sparer bieten kann. Die Aktie von Warren Buffet 1990 für einen Sparplan auszuwählen wäre ohne besondere Kenntnisse der Finanzmärkte den meisten Sparern einfach möglich gewesen.

Der Vergleich der verschiedenen Zeiträume zeigt, dass die Ergebnisse je nach Zeit- und Marktperiode sehr unterschiedlich ausfallen können. Ebenso spielt die Wahl des Anlageproduktes eine entscheidende Rolle, allerdings liegen die Ergebnisse in ähnlichen Zeitperioden oft im Mittel auch recht nah beieinander.

Das schlechte Image des japanischen Index scheint angesichts des hier durchgeführten Tests nur bedingt gerechtfertigt. Die Phase zwischen 1990 bis 2005 zählt sicherlich zu einem der schwächsten Zeiträume in der Geschichte eines Aktienmarktes. Dem ging allerdings auch eine der stärksten Perioden zuvor voraus. Angesichts der über alle Tests ersichtlichen Gewinnmöglichkeiten, hielten sich die Verluste eines Sparers in diesem „worst case“-Szenario mit Japan von 1990 bis 2005 mit Verlusten im vierstelligen Bereich noch in Grenzen.

Hingegen zeigt sich das ganze Potenzial, welches der Aktienmarkt bietet. Ein Sparplan in die Aktie der Börsenlegende Warren Buffet hätte unglaubliche Profite beschert. Natürlich kann man kritisieren, dass im Nachhinein die besonders guten Aktien für solche Tests herangezogen werden können, um die Ergebnisse schön zu rechnen. Nun dürften die wenigsten abstreiten, dass Warren Buffets Ruf als außergewöhnlicher Aktienmanager bereits 1990 bekannt war. Somit kann man den Ergebnissen dieser Tests durchaus eine Bedeutung zusprechen in Bezug auf das Potenzial, welches der Aktienmarkt für einen Sparer bieten kann. Die Aktie von Warren Buffet 1990 für einen Sparplan auszuwählen wäre ohne besondere Kenntnisse der Finanzmärkte den meisten Sparern einfach möglich gewesen.