Kann man mit Aktien reich werden?

Ja, man kann mit Aktien reich werden. Der Erfolg hängt von drei entscheidenden Faktoren ab, den investierten Sparbeträgen, der Rendite und der Zeit.

Für alle drei Faktoren gilt, je mehr man von diesen Faktoren zur Verfügung hat, desto schneller erreicht man sein Ziel. Bereits mit einer Investition in den breiten Aktienmarkt kann man langfristig Renditen von 7-10% pro Jahr erzielen. Allein damit kann man im Lauf eines Lebens zum Millionär werden, mit monatlichen Sparsummen von 100 bis 200 Euro.

Wer mit 17 Jahren zu sparen beginnt kann somit einzig mit einem Sparplan von 100 bis 200 Euro pro Monat bis zu seiner Pension im Alter von 67 zum Millionär werden. Wer im Alter von 17 Jahren 10‘000 Euro zur Verfügung hat und diese für 50 Jahre bei einer Rendite von 10% anlegt kann das Ziel Millionär ebenfalls erreichen.

Für alle drei Faktoren gilt, je mehr man von diesen Faktoren zur Verfügung hat, desto schneller erreicht man sein Ziel. Bereits mit einer Investition in den breiten Aktienmarkt kann man langfristig Renditen von 7-10% pro Jahr erzielen. Allein damit kann man im Lauf eines Lebens zum Millionär werden, mit monatlichen Sparsummen von 100 bis 200 Euro.

Wer mit 17 Jahren zu sparen beginnt kann somit einzig mit einem Sparplan von 100 bis 200 Euro pro Monat bis zu seiner Pension im Alter von 67 zum Millionär werden. Wer im Alter von 17 Jahren 10‘000 Euro zur Verfügung hat und diese für 50 Jahre bei einer Rendite von 10% anlegt kann das Ziel Millionär ebenfalls erreichen.

Welchen Anlagebetrag braucht man um Millionär zu werden?

|

|

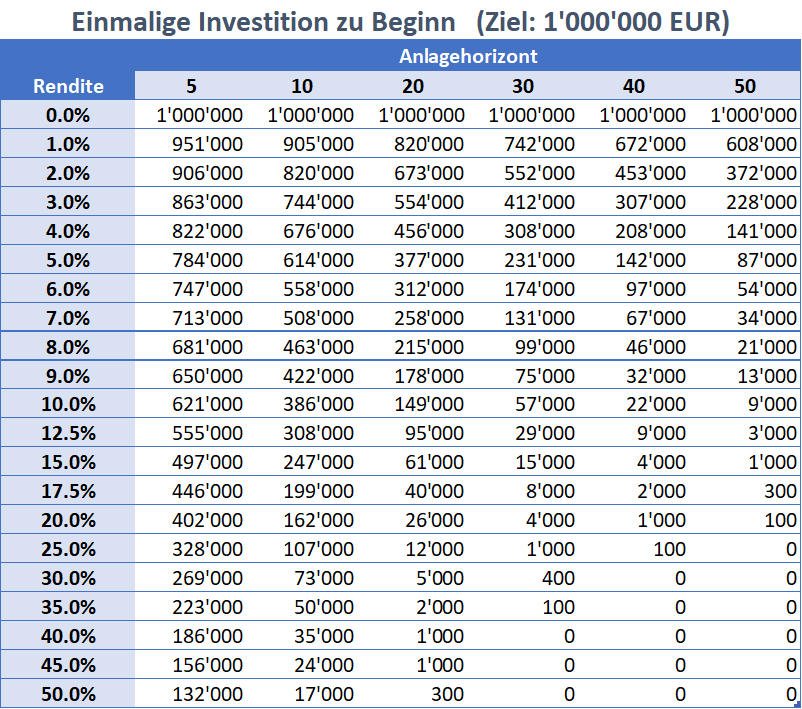

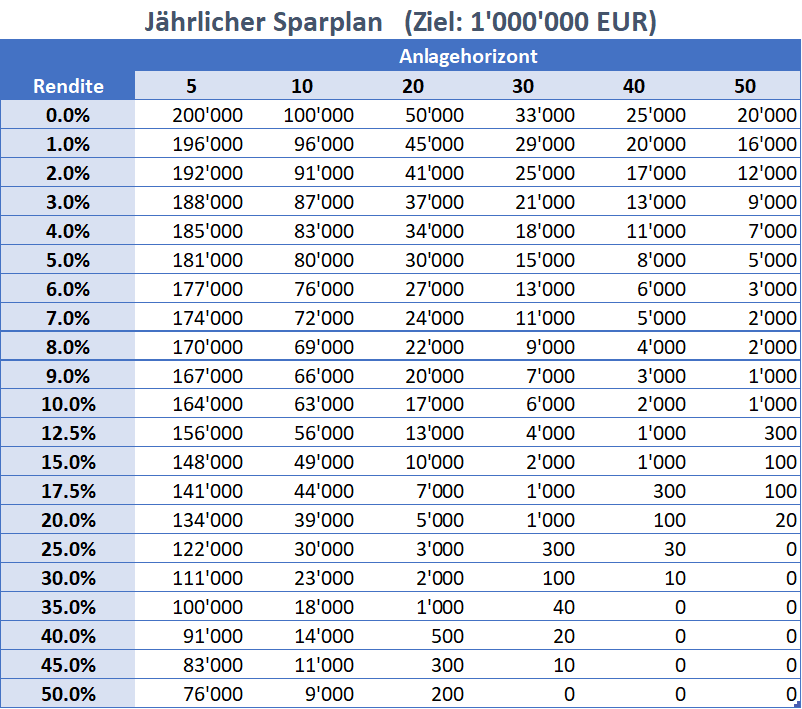

Die beiden Tabellen zeigen, welcher Anlagebetrag benötigt wird um bei verschiedenen Laufzeiten und verschiedenen Renditen Millionär werden zu können. Bei einem Anlagehorizont von 50 Jahren und einer Rendite von 7.0%, reichen 34'000 Euro Investition zu Beginn oder ein jährlicher Sparplan von 2'000 Euro (etwa 167 Euro im Monat).

Die Zahlen zeigen, dass es bereits bei einer Investition in den reinen Aktienmarkt möglich ist Millionär werden zu können. Wenn man in Wertpapiere investieren kann, welche 20% Rendite pro Jahr erzielen können, würden bei 50 Jahren Laufzeit 100 Euro als Einmalanlage genügen. Wer es eiliger hat und bereits in 20 Jahren zum Millionär werden möchte, dem reichen bei 20 Jahren Restlaufzeit bereits 26'000 Euro als einmalige Investition oder 5'000 Euro jährlich, oder eine Mischung aus beidem (13'000 einmalig und 2'500 jährlich beispielsweise).

Die Zahlen zeigen, dass es bereits bei einer Investition in den reinen Aktienmarkt möglich ist Millionär werden zu können. Wenn man in Wertpapiere investieren kann, welche 20% Rendite pro Jahr erzielen können, würden bei 50 Jahren Laufzeit 100 Euro als Einmalanlage genügen. Wer es eiliger hat und bereits in 20 Jahren zum Millionär werden möchte, dem reichen bei 20 Jahren Restlaufzeit bereits 26'000 Euro als einmalige Investition oder 5'000 Euro jährlich, oder eine Mischung aus beidem (13'000 einmalig und 2'500 jährlich beispielsweise).

Bei Kapitalanlagen in "Töpfen" denken - Behavioural Portfolio Theory

Im Gegensatz zur klassischen Portfoliotheorie, in welcher Anlageentscheidungen stets einheitlich über das gesamte Vermögen betrachtet werden, basiert die Behavioural Portfolio Theory auf der Annahme, dass Menschen ihre Finanzentscheidungen in sogenannte Töpfe klassifizieren. Ein Topf dient beispielsweise der Rente und Altersvorsorge, ein anderer der Schulausbildung der Kinder, ein anderer wiederum der Möglichkeit außerordentlicher Renditen.

Ich selbst halte ein solches Konzept näher an der Realität und auch praktischer als eine gesamtheitliche Portfoliozusammenstellung mit diversen Nebenbedingungen. Insgesamt kann man grundsätzlich drei Töpfe benennen:

Das monatliche Einkommen, Bankeinlagen, Lebensversicherungen und dergleichen wären in Topf 1 zu finden. Fonds- und Aktiensparpläne in Topf 2. Spekulative Finanzprodukte wie einige wikifolios, Lotterien, Beteiligung an jungen Unternehmen und vergleichbares wären in Topf 3.

Ich selbst halte ein solches Konzept näher an der Realität und auch praktischer als eine gesamtheitliche Portfoliozusammenstellung mit diversen Nebenbedingungen. Insgesamt kann man grundsätzlich drei Töpfe benennen:

- Sicherheitstopf => Lebensunterhalt, Grundversorgung, Mindestbedarf Pension, Schulbildung Kinder, Gesundheit, ...

- Wachstumstopf => Vermögensaufbau, zusätzliche Mittel um die finanziellen Spielräume für 1.) langfristig zu erhöhen, Konsum, ...

- Spekulationstopf => Chancen mit möglichen Totalverlust aber der Möglichkeit reich zu zu werden.

Das monatliche Einkommen, Bankeinlagen, Lebensversicherungen und dergleichen wären in Topf 1 zu finden. Fonds- und Aktiensparpläne in Topf 2. Spekulative Finanzprodukte wie einige wikifolios, Lotterien, Beteiligung an jungen Unternehmen und vergleichbares wären in Topf 3.

Wie kann man in Aktien investieren?

Man kann am Aktienmarkt profitieren indem man beispielsweise direkt die Aktien von einzelnen Unternehmen kauft. Dies setzt eine gewisse Erfahrung mit der Analyse von Unternehmen oder dem Handel von Aktien voraus, sodass dies eher für erfahrene Anleger als Möglichkeit gesehen werden sollte. Für Anfänger, aber ebenso für Profis, gibt es die Möglichkeit von professionellen Fondsgesellschaften herausgegebene Fonds oder ETFs (Exchange Traded Funds) zu kaufen. Auf diese Weise kann man mit einer Transaktion ein Bündel an Unternehmen auf einen Schlag kaufen und das Verlustrisiko so diversifizieren, welches beim Erwerb einer einzelnen Aktie sehr hoch ist. Es gibt eine ganze Reihe an Fonds und ETFs auf die in den Medien immer wieder genannten Aktienindizes wie den deutschen DAX oder den amerikanischen S&P 500. Eine Investition in einen DAX-Fonds bedeutet an der Entwicklung der 40 größten Unternehmen teilzunehmen, eine Investition in den S&P 500 eröffnet dem Anleger an der Entwicklung der 500 größten US-Unternehmen zu partizipieren.

Wo kann man in Aktien investieren?

Voraussetzung ist das Eröffnen eines Wertpapierdepots bei einem Broker, einer Bank oder einer Versicherung. Das Angebot an Anbietern ist vielfältig und es gibt keine klare Antwort darauf, welcher Anbieter der beste ist. Dies hängt in erster Linie auch von den eigenen Bedürfnissen ab, wie beispielsweise die eigene Handelsaktivität, wieviel Zeit man selbst mit den Finanzmärkten verbringen möchte, der Anlagehorizont, Sicherheitsbedürfnisse, Betreuungs- und Beratungsbedarf, und vieles mehr. Im Allgemeinen sind klassische Hausbanken oder Versicherer teurer im Vergleich zu spezialisierten Brokern, was im Einzelfall jedoch kein Ausschlusskriterium sein muss.

Wo kann man Sparpläne abschließen?

Fonds- und Aktiensparpläne kann man bei den meisten Banken oder bei Brokern einrichten. Das zur Verfügung stehende Angebot an Sparplänen sowie die Kosten unterscheiden sich teils enorm. Bevor man den Broker auswählt, sollte man sich im Klaren sein in welcher Form man investieren möchte und welche Anlagestrategien und -regionen in Frage kommen. Erst dann kann man das vielfältige Angebot an Banken und Brokern bedarfsgerecht vergleichen.

Welche Kosten gibt es bei Sparplänen?

Gerade wegen zahlreicher Möglichkeiten Kosten zu erheben, ist ein Vergleich von Anbietern in der Regel schwierig und hängt von den persönlichen Vorlieben ab. Leicht ersichtliche Kosten sind die Kontoführungsgebühren, die Transaktionsgebühren beim Erwerb und Verkauf von Wertpapieren sowie im Fall von Fonds oder ETFs die Verwaltungsgebühren der Fondsgesellschaft. Weniger leicht zu erkennende Kosten sind die Kursspanne beim An- und Verkauf von Wertpapieren, Gebühren welche auf Ebene von Fonds und ETFs anfallen und nicht in die Verwaltungsgebühr eingerechnet werden sowie im Fall von Wertpapieren welche in fremder Währung gehandelt werden, die Gebühren beim Wechseln der Währung. Es können noch viele weitere Kosten, beispielsweise für Depotauszüge, Orderstornierungen oder der Erstellung von Berichten hinzu kommen.

Aktien selbst kaufen oder Fonds?

Wer selber Aktien auswählt und kauft spart sich Gebühren auf Fondsebene und ist dadurch zunächst einmal besser gestellt. Bereits 1% an zusätzlicher Rendite pro Jahr kann bei langen Anlagehorizonten viel ausmachen. Besonders bei langen Anlagehorizonten birgt die Anlage in einzelne selbst ausgewählte Aktien aber auch hohe Risiken. Über Zeiträume von 30 bis 50 Jahren gibt es gravierende Verschiebungen am Aktienmarkt, man denke beispielsweise an Kodak, Nokia, Pan Am, Polaroid oder zuletzt Wirecard. Der Vorteil mit Fonds ist, dass Umschichtungen des Aktienbestandes dort automatisch erfolgen, während man diese beim Erwerb einzelner Aktien selbst machen muss. Für die meisten Anleger ist ein Sparplan mit Fonds die bessere Alternative. Wer den Aktienmarkt aktiv verfolgt und auch selbst handelt, kann auch mit Einzelaktien handeln. Wer ein besonders gutes Gespür für Aktien entwickelt, kann durch die eigene Selektion von Einzelaktien langfristig ein noch größeres Vermögen erzielen. Für die meisten Anleger, selbst für die meisten profesionellen Anleger, ist es allerdings schwer langfristig den breiten Aktienmarkt mit einer höheren Rendite zu schlagen.

Die Frage ob Fonds oder einzelne Aktien muss auch nicht als eine „entweder … oder“-Alternative verstanden werden. Natürlich kann man auch beide Formen gleichzeitig zum Sparen wählen.

Die Frage ob Fonds oder einzelne Aktien muss auch nicht als eine „entweder … oder“-Alternative verstanden werden. Natürlich kann man auch beide Formen gleichzeitig zum Sparen wählen.

Welcher Fonds oder ETF eignet sich für Sparpläne?

Diese Frage hängt von den persönlichen Vorlieben ab. Wer in den Aktienmarkt investieren möchte und auch Phasen mit hohen Verlusten verkraften kann, der kann als Ausgangsbasis einen Aktien Welt Fonds oder ETF als Sparplan in Betracht ziehen. Gerade für Anleger mit wenig Erfahrung oder für solche, die den Finanzmärkten nicht viel Zeit widmen möchten, sind solche sehr breit aufgestellten Produkte eine gute Möglichkeit an der Entwicklung des weltweiten Marktes mit minimalem Aufwand zu profitieren.

Neben dem breiten weltweiten Aktienmarkt gibt es zahlreiche Möglichkeiten eigene Wünsche in die Auswahl einfließen zu lassen. Neben regionalen und länderspezifischen Produkten, kann man auch in Unternehmen mittlerer oder kleiner Größen investieren. In den letzten Jahren wurden auch einige wissenschaftlich erprobte Strategien in Form von ETFs den meisten Anlegern zugänglich gemacht. Solche Strategien können beispielsweise sogenannte Value-Aktien bevorzugen. Der bekannteste Value-Investor dürfte Warren Buffet sein, der viele Jahre lang gemeinsam mit Bill Gates der reichste Mensch der Welt gewesen ist. Auch Momentum-Strategien haben sich über viele Jahre und in vielen Anlageklassen als erfolgreiche Strategie erwiesen.

Neben dem breiten weltweiten Aktienmarkt gibt es zahlreiche Möglichkeiten eigene Wünsche in die Auswahl einfließen zu lassen. Neben regionalen und länderspezifischen Produkten, kann man auch in Unternehmen mittlerer oder kleiner Größen investieren. In den letzten Jahren wurden auch einige wissenschaftlich erprobte Strategien in Form von ETFs den meisten Anlegern zugänglich gemacht. Solche Strategien können beispielsweise sogenannte Value-Aktien bevorzugen. Der bekannteste Value-Investor dürfte Warren Buffet sein, der viele Jahre lang gemeinsam mit Bill Gates der reichste Mensch der Welt gewesen ist. Auch Momentum-Strategien haben sich über viele Jahre und in vielen Anlageklassen als erfolgreiche Strategie erwiesen.

Welche Risiken gibt es bei Sparplänen?

Die Risiken sind ähnlich wie bei einzelnen Aktien, allerdings sehr viel einfacher handzuhaben. Auch im Bereich Fonds gibt es nur sehr wenige Produkte welche eine Lebensdauer von mehrere Jahrzehnten haben. Die besonders günstigen börsengehandelten ETFs gibt es allerdings auch erst seit diesem Jahrhundert, sodass einige populäre ETFs durchaus die nächsten 50 Jahre überleben dürften. Bei einzelnen Aktien heißt es zurecht, dass man diversifizieren sollte. Sprich, nicht alle Eier in einen Korb legen sollte. Genauso verhält es sich auch mit den Fonds-/ETF-Sparplänen. Es ist sicher kein Fehler, wenn man zum Beispiel einen Aktien Welt Sparplan mit verschiedenen Anbietern eröffnet.

Ebenso empfiehlt es sich, nicht nur ein Wertpapierkonto während der ganzen Laufzeit zu nutzen. In den meisten Fällen sind Wertpapiere zwar nicht von einer Insolvenz eines Brokers betroffen, da das eigene Depot im sogenannten Sondervermögen des Brokers gehalten werden muss und im Fall einer Insolvenz einfach auf einen anderen Anbieter übertragen werden kann. Wie einfach das in Praxis dann wirklich ist, wird sich dann noch zeigen. Von daher sollte man auch die Broker diversifizieren.

Ebenso empfiehlt es sich, nicht nur ein Wertpapierkonto während der ganzen Laufzeit zu nutzen. In den meisten Fällen sind Wertpapiere zwar nicht von einer Insolvenz eines Brokers betroffen, da das eigene Depot im sogenannten Sondervermögen des Brokers gehalten werden muss und im Fall einer Insolvenz einfach auf einen anderen Anbieter übertragen werden kann. Wie einfach das in Praxis dann wirklich ist, wird sich dann noch zeigen. Von daher sollte man auch die Broker diversifizieren.

Schritt-für-Schritt Anleitung um in Aktien oder Sparpläne zu investieren

- Wertpapierdepot bei einem Broker oder einer Bank eröffnen.

- Den zu investierenden Betrag auf das Depot überweisen oder einen regelmäßigen Sparplan einrichten, welcher automatisch neue Beträge auf das Depot überträgt.

- Interessante Aktien, Produkte, Fonds oder ETFs auswählen, die für eine Investition in Frage kommen.

- Bei einzelnen Aktien, Produkte oder Fonds/ETFs, den gewünschten Betrag in den jeweiligen Titel investieren.

- Bei einem Sparplan, bietet der Broker idealerweise eine automatisierte Ausführung mit welcher die überwiesenen Beträge in die gewünschten Titel investiert werden.

- Laufen lassen, gemäß der Börsenlegende André Kostolany nun eine Schlaftablette kaufen und in vielen Jahren wieder ins Depot schauen.

Die Schritte 1-6 bei anderen Banken oder Brokern wiederholen, um im Fall einer Insolvenz eines Anbieters ruhiger schlafen zu können. Idealerweise auch andere Aktien, Produkte, Fonds und ETFs beim neuen Broker auswählen.

Durch das Eröffnen mehrerer Konten und das Diversifizieren über verschiedene Anlageprodukte ist es leicht diese mit den damit verbunden Zielen zu verbinden (Ziele je nach Behavioural Portfolio Topf "Sicherheit", "Wachstum", "Spekulation").