Backtests der Crash Protection-Strategie

|

Ergebnisse über jahrzehntelange Zeiträume

Die folgenden Charts zeigen wie sich eine Investition in ein Portfolio bestehend aus Aktienindizes seit dem Jahr 1929 unter Anwendung der Crash Protection-Strategie und zum Vergleich mit einem einfachen Kaufen-und-Halten Ansatz entwickelt hätte. In der Simulation von 1929 bis 2015 wurde bis ins Jahr 1988 in Largecap-Indizes und anschließend in Small-/Midcap-Indizes investiert. Die Ergebnisse der Simulation seit 1988 sind noch separat aufgeführt. Die Indizes im Portfolio wurden bei jeder Umschichtung gleich gewichtet und es wurden Transaktionskosten in Höhe von 0,3% pro Transaktion angenommen. |

|

|

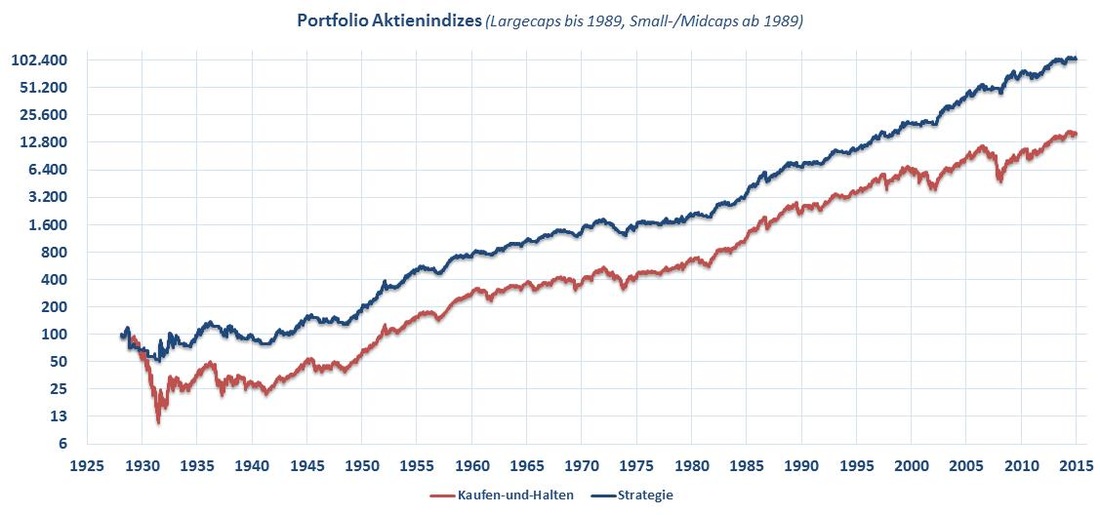

1929-2015 (Portfolio Aktienindizes)

Crash Protection-Strategie:

=> Vorteil Rendite und Risiko: Crash Protection |

|

|

|

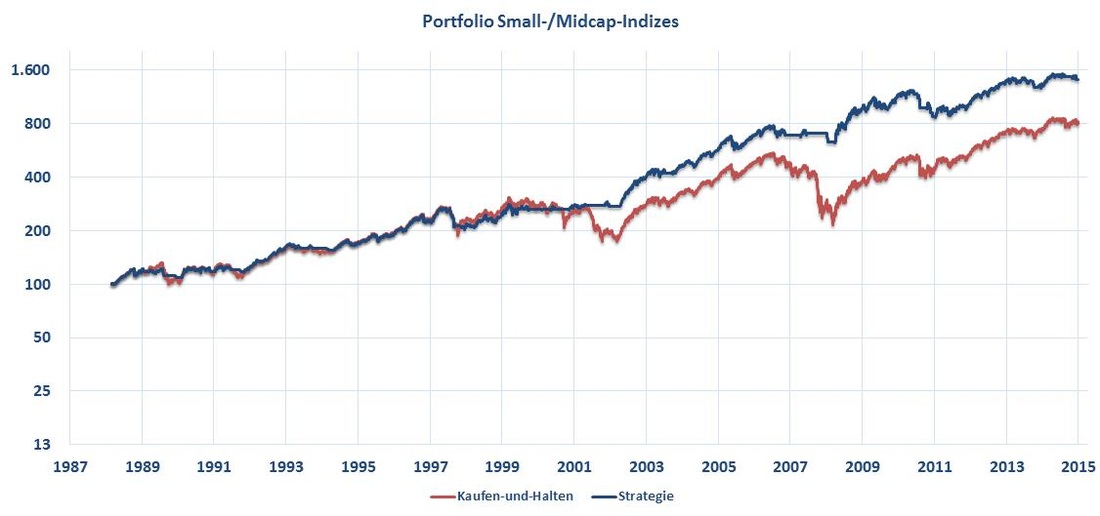

1988-2015 (Portfolio aus Small-/Midcap-Indizes)

Crash Protection-Strategie:

=> Vorteil Rendite und Risiko: Crash Protection |

|

|

|

Ergebnisse in verschiedenen ca. zehnjährigen Zeiträumen

Folgend noch die erzielten Ergebnisse der Strategie in unterschiedlichen 9- bis 11-jährigen Zeiträumen seit 1929. Simuliert wurden Investitionen in Portfolios bestehend aus Largecap-Indizes (bis 1988) und Small-/Midcap-Indizes (seit 1988). Bevorzugt werden grundsätzlich Small- und Midcap-Indizes, da diese jedoch erst seit Ende der 80er Jahre ermittelt werden ist in den vorherigen Perioden auf Largecap-Indizes ausgewichen worden. Die Indizes im Portfolio wurden bei jeder Umschichtung gleich gewichtet und es wurden Transaktionskosten in Höhe von 0,3% pro Transaktion angenommen. |

|

|

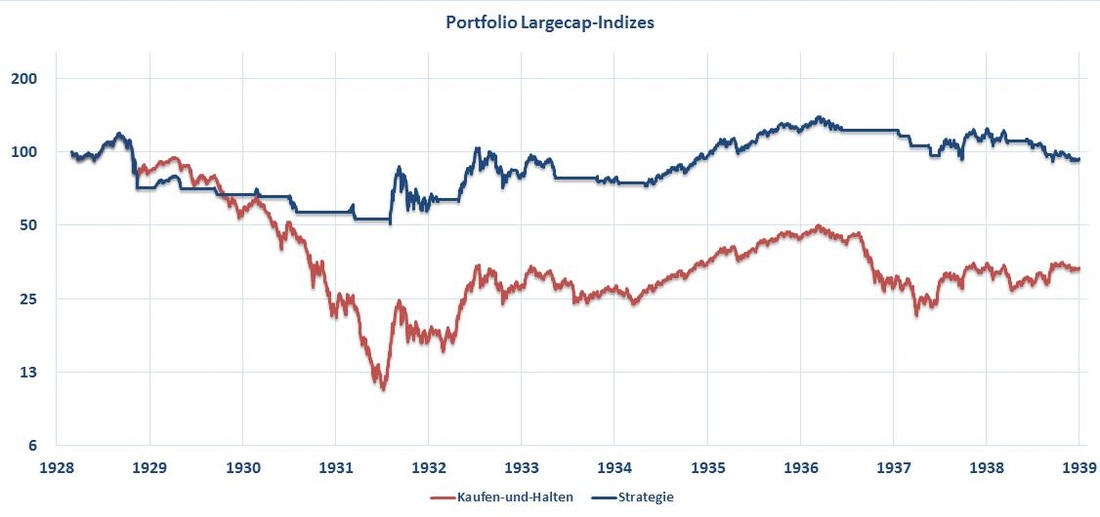

1928-1939 (Portfolio aus Largecap-Indizes)

Crash Protection-Strategie:

=> Vorteil Rendite und Risiko: Crash Protection |

|

|

|

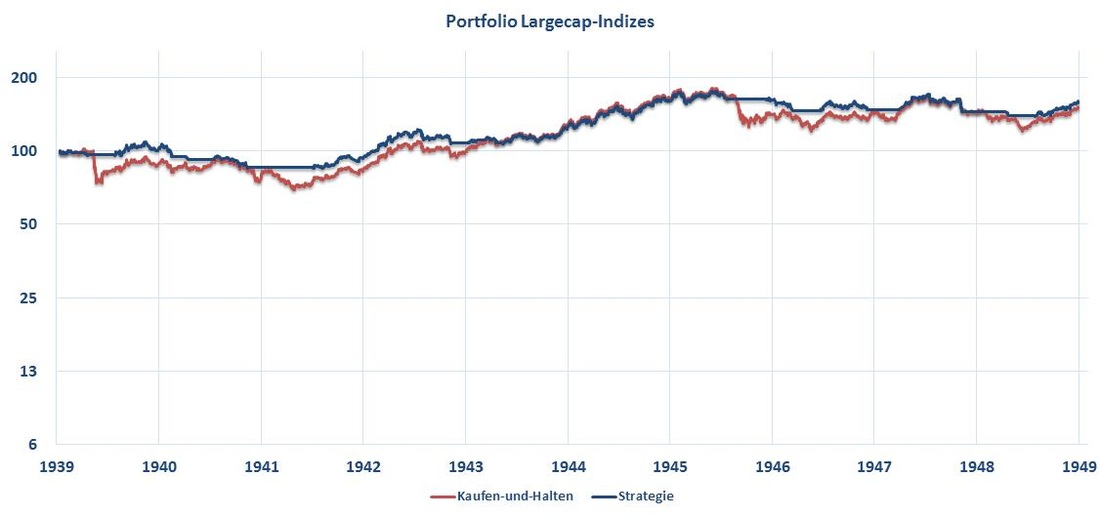

1939-1949 (Portfolio aus Largecap-Indizes)

Crash Protection-Strategie:

=> Vorteil Rendite und Risiko: Crash Protection |

|

|

|

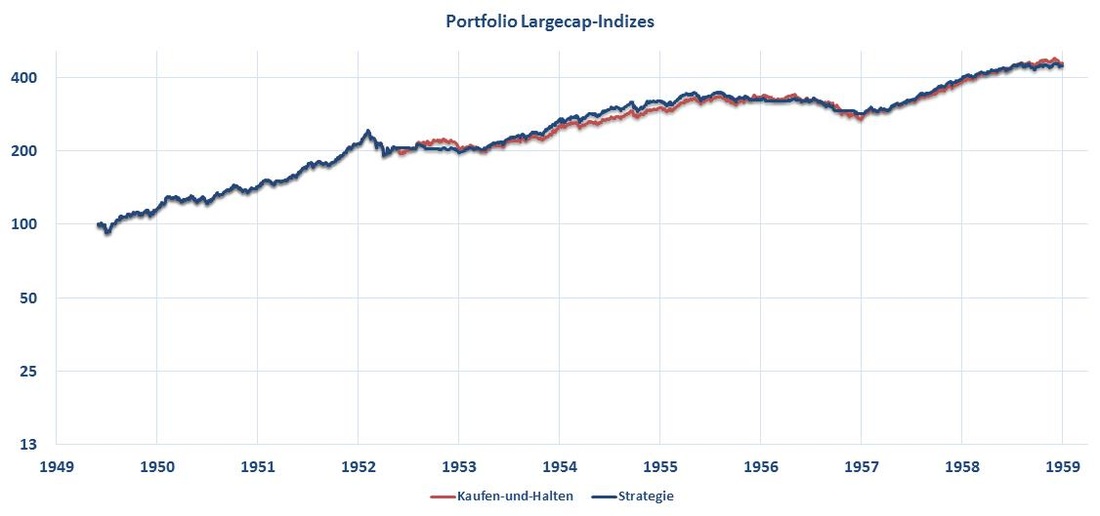

1949-1959 (Portfolio aus Largecap-Indizes)

Crash Protection-Strategie:

=> unentschieden |

|

|

|

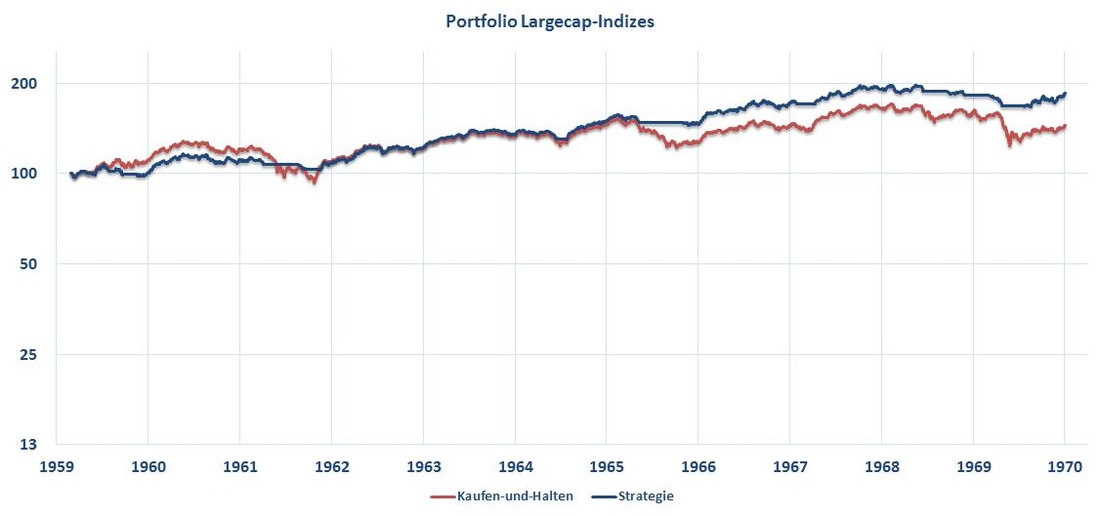

1959-1970 (Portfolio aus Largecap-Indizes)

Crash Protection-Strategie:

=> Vorteil Rendite und Risiko: Crash Protection |

|

|

|

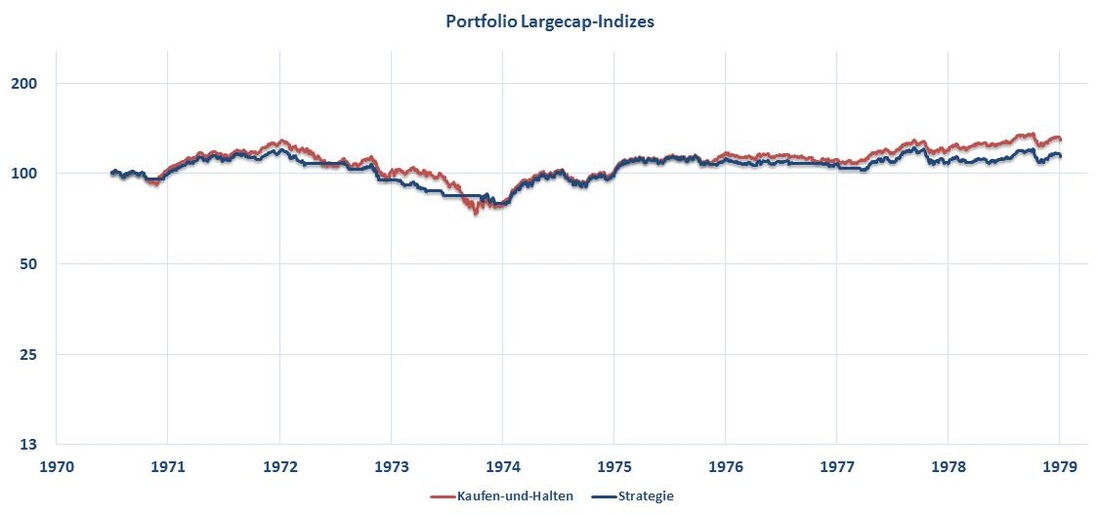

1970-1979 (Portfolio aus Largecap-Indizes)

Crash Protection-Strategie:

=> Vorteil risikoadjustierte Rendite: Crash Protection |

|

|

|

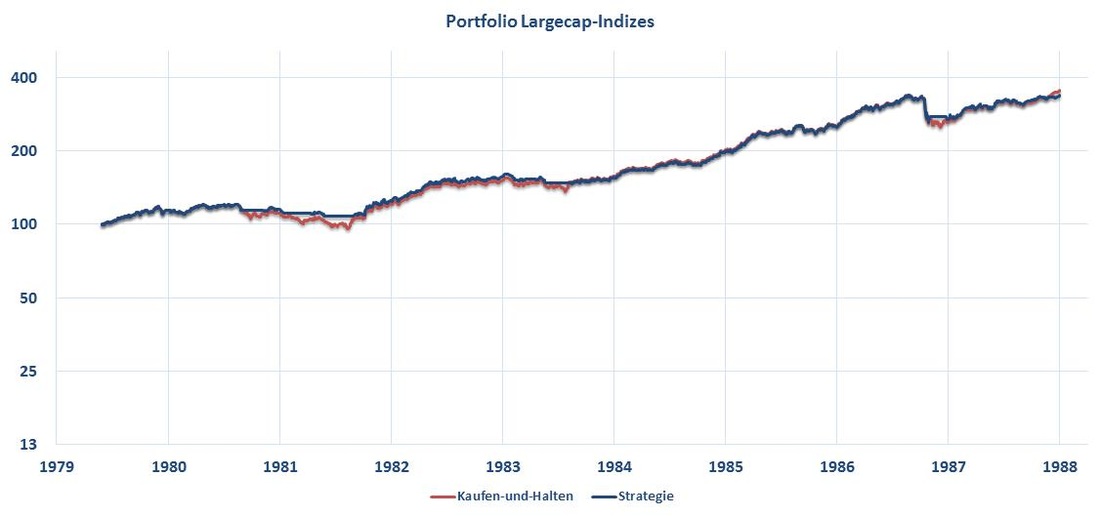

1979-1988 (Portfolio aus Largecap-Indizes)

Crash Protection-Strategie:

=> Vorteil risikoadjustierte Rendite: Crash Protection |

|

|

|

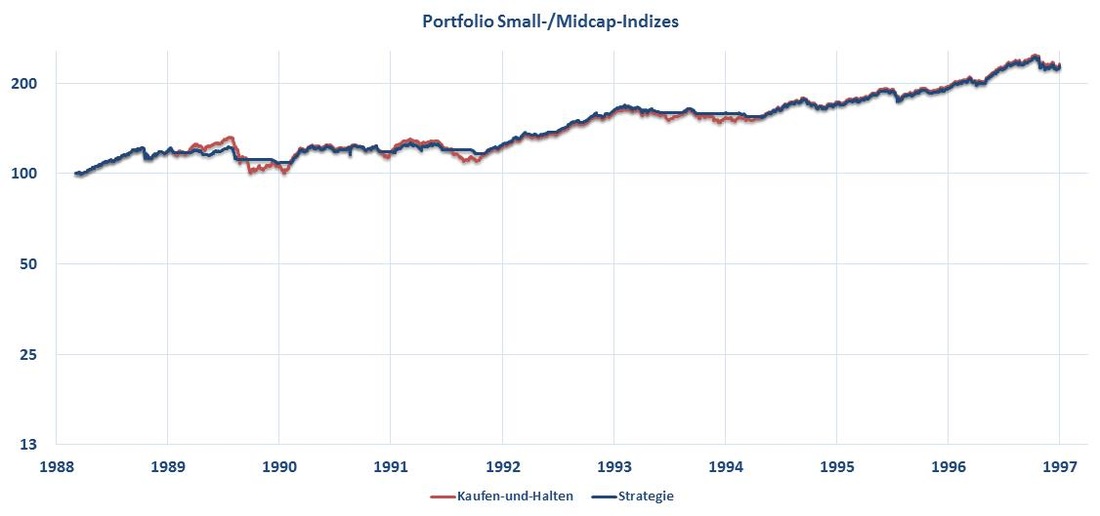

1988-1997 (Portfolio aus Small-/Midcap-Indizes)

Crash Protection-Strategie:

=> Vorteil risikoadjustierte Rendite: Crash Protection |

|

|

|

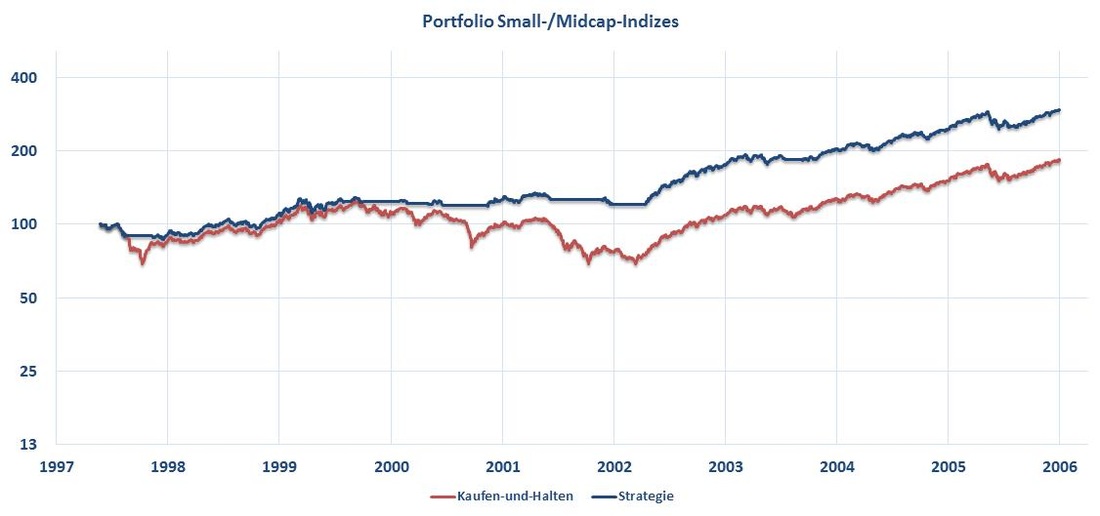

1997-2006 (Portfolio aus Small-/Midcap-Indizes)

Crash Protection-Strategie:

=> Vorteil Rendite und Risiko: Crash Protection |

|

|

|

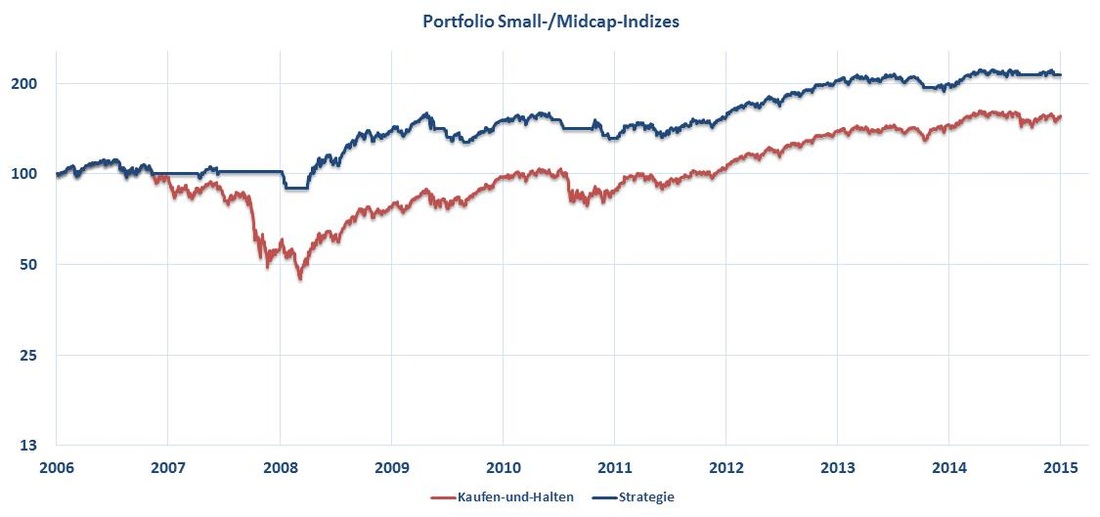

2006-2015 (Portfolio aus Small-/Midcap-Indizes)

Crash Protection-Strategie:

=> Vorteil Rendite und Risiko: Crash Protection |

|

|