Aktien oder Gold - Was schützt besser vor Inflation?

Preisentwicklungen seit 1890

Gold

gilt als Inflationsschutz schlechthin. Doch wie präsentieren sich

Aktien in dieser Hinsicht? Nachdem der US-Dollar von 1890 bis 1930 an

den Goldpreis gekoppelt war, wurden Goldbesitzer im Jahr 1933 durch

US-Präsident Franklin D. Roosevelt enteignet indem ein Goldverbot eingeführt wurde. Im Jahr 1934 wurde die Goldpreisbindung auf ein höheres Preisniveau gesetzt. Auf diesem fixen Niveau verblieb der Goldpreis ehe Nixon die Goldpreisbindung im Jahr 1971 endgültig aufhob was als Nixon-Schock in die Geschichtsbücher einging.

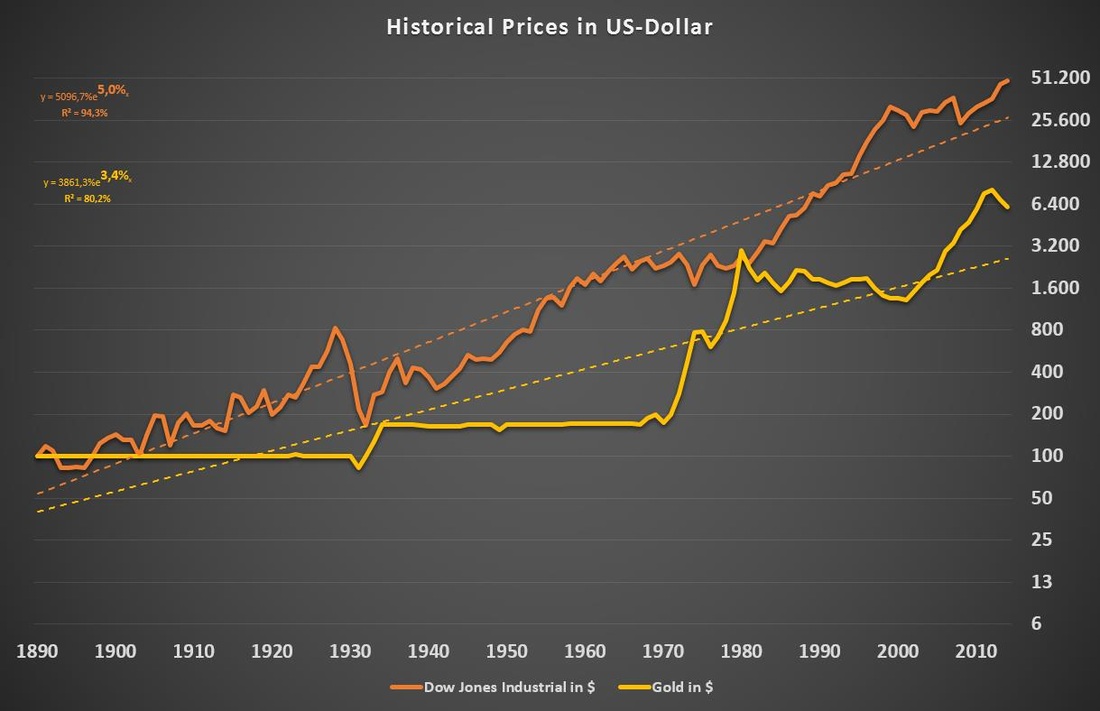

Im folgenden Chart sind die Entwicklungen des Goldpreises und des Dow Jones Industrial Averages von 1890 bis 2015 dargestellt (Werte im Jahr 1890 auf 100 normiert). Im Dow Jones Industrial Average sind Dividendenerträge nicht berücksichtigt.

Im folgenden Chart sind die Entwicklungen des Goldpreises und des Dow Jones Industrial Averages von 1890 bis 2015 dargestellt (Werte im Jahr 1890 auf 100 normiert). Im Dow Jones Industrial Average sind Dividendenerträge nicht berücksichtigt.

|

Im

direkten Preisvergleich lässt sich erkennen, dass der Dow Jones

Industrial Average das nominale Vermögen eines Anlegers stärker vermehrt

hätte als das eines Gold Investors. Langfristig erzielt der Preisindex

Dow Jones eine Rendite von +5.0% pro Jahr (ohne Dividenden). Gold bringt es im Vergleich auf +3.4% pro Jahr.

Die Goldpreisentwicklung ist neben langfristigen Bindungen an den US-Dollar durch zwei Perioden mit starken Steigungen (1970-1980, 2000-2010) und einem kontinuierlichen Preisverfall dazwischen (1980-2000) gekennzeichnet. Im Dow Jones ist der Einschnitt durch die Weltwirtschaftskrise um 1930 deutlich hervorgehoben. Ansonsten wechseln sich Phasen starker Anstiege (1940-1965, 1980-2000) mit Phasen volatiler Stagnationen (1965-1980, 2000-2010) ab. |

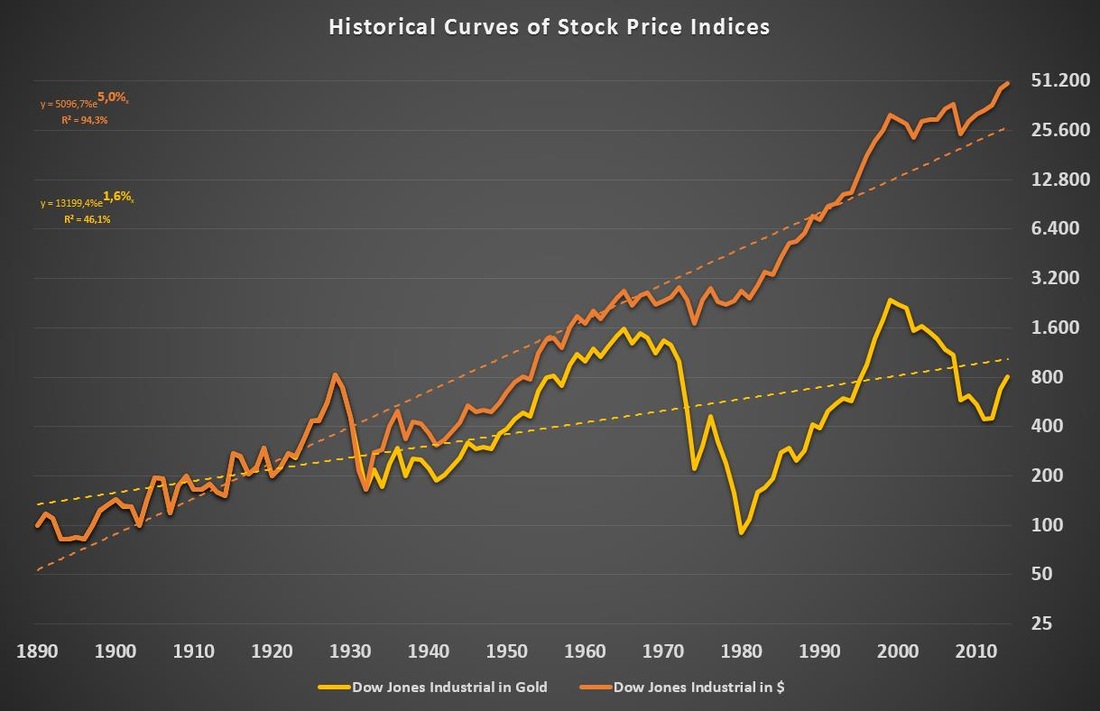

Dow Jones Industrial Average gemessen in Gold statt in US-Dollar

Der

direkte Preisvergleich zeigt dass sich Aktienpreise und der Goldpreis

in den Wertsteigerungsphasen nahezu abwechselten. Noch deutlicher wird

dieser Gegenlauf im folgenden Chart ersichtlich. Hier wird der Preis des

Dow Jones Industrial Average einmal in US-Dollar und einmal in Gold

gemessen.

|

Durch

die Goldpreisbindung des US-Dollars zeigt die Preisentwicklung des Dow

Jones bis ins Jahr 1970 keinen wesentlichen Unterschied. Mit der

Loslösung des Goldpreises vom US-Dollar sieht man, dass die Krise der

1970er den Dow Jones gemessen in Gold wesentlich härter getroffen hat

als aus dem Preischart ersichtlich wäre. Selbst die Weltwirtschaftskrise

von 1929 wird hier in den Schatten gestellt. Gemessen am Goldpreis

notiert der Dow Jones noch heute tiefer als in den 1960er Jahren.

Langfristig weist der Trend des Dow Jones gemessen in Gold mit +1.6% einen Wertgewinn auf. In den vergangenen Jahren hat der Dow Jones gegenüber dem Gold in einem Umfang an Wert gewonnen wie zuletzt zu Beginn der 1980er Jahre. |

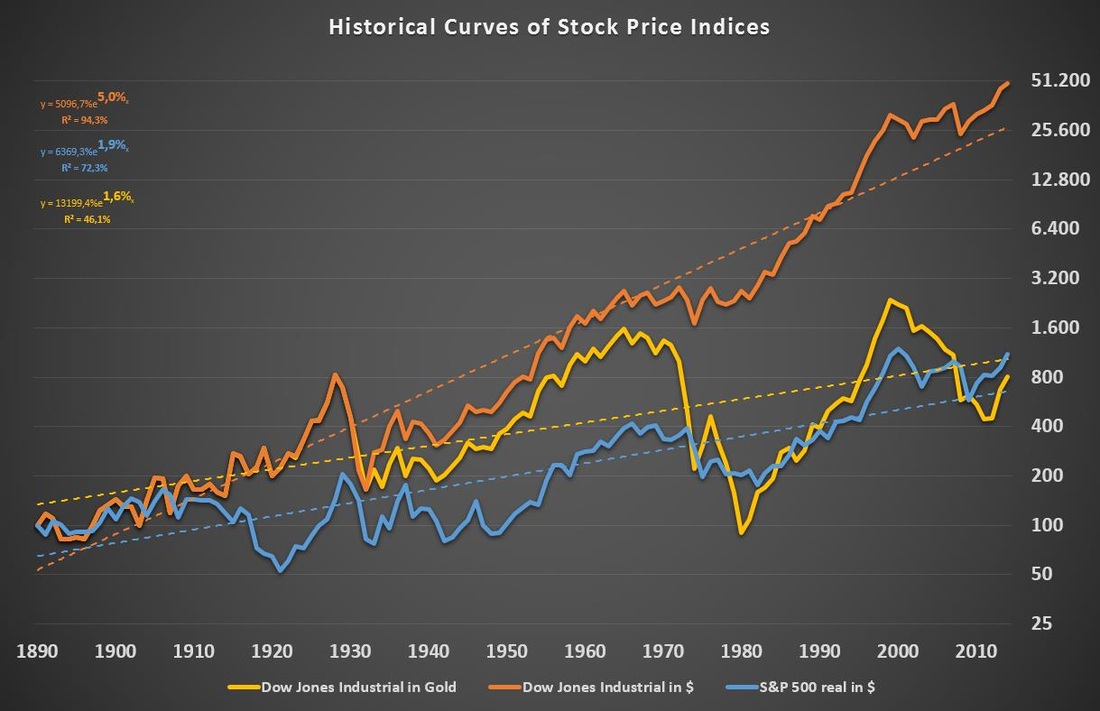

S&P 500 kaufkraftbereinigt im Vergleich zum Dow Jones Industrial Average (in Dollar und Gold)

Gold

gilt wie bereits oben erwähnt als Inflationsschutz. Im Vergleich mit

dem Preis des Dow Jones Industrial Average hat Gold über einen langen

Zeitraum jedoch schlechter abgeschnitten. Wie gut eignet sich ein

Aktienindex als Schutz vor Inflation?

|

Der

Chart zeigt, dass der S&P 500 kaufkraftbereinigt seit 1890 einen

Kaufkraftgewinn von +1.9% pro Jahr erzielt hätte ohne dabei

Dividendenerträge zu berücksichtigen.

Vergleicht man diesen Wert mit den +1.6%, die der Preis des Dow Jones gegenüber Gold gewonnen hat, so kann man daraus ableiten dass Gold die Kaufkraft ca. um +0.3% im Mittel erhöht hätte. Seit 1890 wäre ein Aktienindex insgesamt die bessere Wahl zur Kaufkrafterhaltung gewesen. Genau genommen wird mit diesem die Kaufkraft nicht nur erhalten sondern gesteigert. Die Dividendenerträge können noch als zusätzlicher Bonus betrachtet werden. |

Zeitraum 1970 bis 2014

Nun wird die lange Phase der Goldpreisbindung heraus genommen und lediglich die letzten knapp 50 Jahre seit 1970 betrachtet.

|

Nominal bringt es der Dow Jones im Trend auf +8.2% pro Jahr, kaufkraftbereinigt erzielt der S&P 500 einen Gewinn von +3.9%. Der mittlere Trend des Dow Jones gegenüber dem Goldpreis zeigt einen Gewinn von +3.0%, womit sich für Gold in etwa ein Kaufkraftgewinn von +0.9% ableiten lässt.

Der Chart des S&P 500 zeigt auch, dass der durch Aktien erzielte Kaufkraftgewinn verschiedene Phasen durchläuft. Phasen eines Kaufkraftverlusts (1970-1980, 2000-2008) folgen Phasen eines Gewinns (1980-2000, seit 2008). Damit korrespondiert nahezu die Entwicklung des Dow Jones gemessen in Gold. Kombiniert bedeutet dies, dass Gold in einigen Phasen der bessere Inflationsschutz gewesen wäre (1970-1980, 2000-2010) und in anderen Phasen ein Aktienindex (1980-2000, seit 2010). |

Fazit

Eine

pauschale Aussage ob Aktien oder Gold zu jeder Zeit ein besserer

Inflationsschutz gewesen wären kann nicht getroffen werden. Insgesamt

lassen sich über den langen Zeitraum seit 1890 drei wesentliche

Erkenntnisse gewinnen.

Man kann also sagen, dass Aktienindizes wegen ihrer Kaufkraftsteigerung insgesamt der geeignetere Inflationsschutz sind. Bezieht man Dividenden mit ein wird das noch deutlicher. Aus Risikogesichtspunkten wäre eine teilweise Beimischung von Gold zu einem Aktienportfolio sicher kein Fehler, da Gold zu Aktien negativ korreliert ist und zumindest noch eine kaufkrafterhaltende Wirkung hat.

- Ein Aktienindex erhöht die Kaufkraft im Mittel um +1.9% pro Jahr. Dividenden sind darin nicht einmal berücksichtigt.

- Preise der Aktienindizes zeigen langfristig auch ohne Dividenden eine Outperformance von +1.6% pro Jahr gegenüber Gold.

- Aktienindizes und Gold sind seit dem Nixon-Schock 1970 negativ korreliert und haben abwechselnd als Inflationsschutz gedient.

Man kann also sagen, dass Aktienindizes wegen ihrer Kaufkraftsteigerung insgesamt der geeignetere Inflationsschutz sind. Bezieht man Dividenden mit ein wird das noch deutlicher. Aus Risikogesichtspunkten wäre eine teilweise Beimischung von Gold zu einem Aktienportfolio sicher kein Fehler, da Gold zu Aktien negativ korreliert ist und zumindest noch eine kaufkrafterhaltende Wirkung hat.