|

Beispiel 1: tägliche 10'000€ Lotterie Stellen sie sich vor, ihnen würde das folgende Produkt angeboten.

Die einmalig angelegten 500€ verschaffen Ihnen somit in den darauffolgenden 50‘000 Tagen (das entspricht 136 Jahren) die Chance auf eine Zahlung von 10‘000€ - und das an jedem einzelnen Tag ihres Lebens. Würden sie sich auf dieses Angebot einlassen?

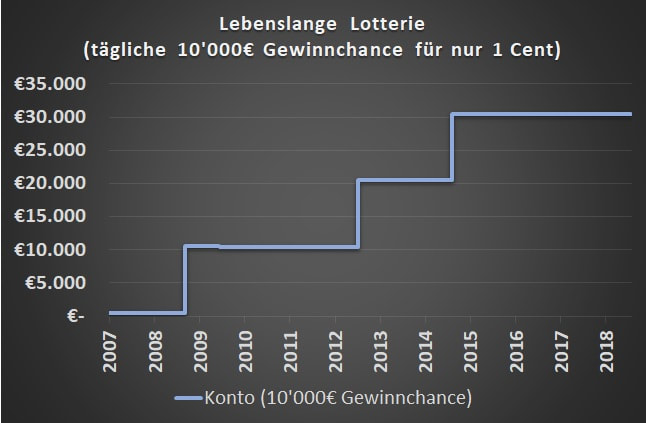

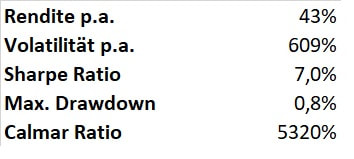

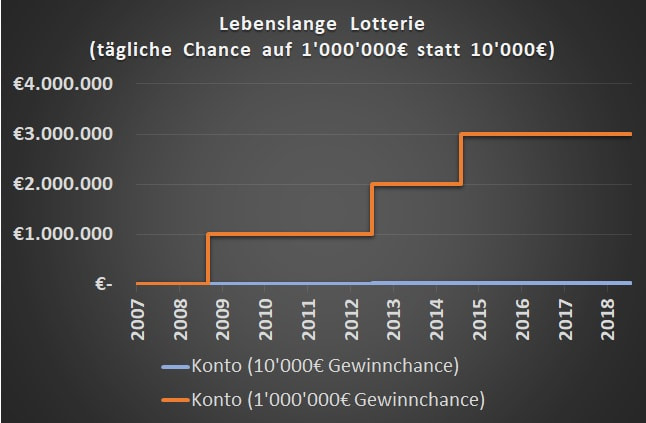

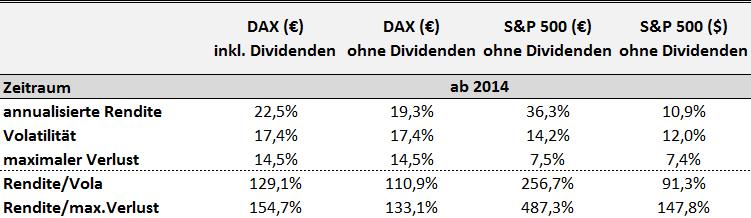

Der Chart stellt den Kontoverlauf über die Zeit dar. Das Konto wächst in regelmässigen Abständen um 10‘000€ an, jeweils an den Tagen an denen die Lotterie tatsächlich 10‘000 ausgezahlt hat. Bei einer Chance von 1:1000 kann man im Durchschnitt alle 3 Jahre mit der Zahlung von 10‘000€ rechnen. Die Tabelle stellt gängige Rendite- und Risikokennzahlen dar, welche für Anlagen wie Aktien oder Anleihen herangezogen werden. Über einen Zeitraum von 12 Jahren beträgt die annualisierte Rendite der Lotterie 43%, bei einer sensationell hohen Volatilität von 609%. Das Sharpe Ratio ist demzufolge sehr niedrig mit nur 7,0%. Damit liegt die Strategie unter den meisten Sharpe Ratios gängiger Anlageklassen wie Aktien oder Anleihen. Hingegen beträgt der Max. Drawdown, welcher den maximalen erlittenen Verlust der Anlage widerspiegelt, nur 0,8%. Das führt zu einem ausserordentlich guten Calmar Ratio von 5320% welches dem gängiger Anlageklassen weit voraus ist. Beispiel 2: Wer will Millionär werden? Man kann selbstverständlich die Kritik anbringen, dass das vorherige Beispiel konstruiert ist. Auch wenn dies in der Tat stimmen mag, so spiegelt es eine grundlegende Schwäche des Risikomasses der Volatilität wider. Gemäss der Volatilität werden systematisch Anlagestrategien mit einem unregelmässigen Zahlungsprofil bestraft. Dies ist vor allem dann irreführend, wenn mithilfe kleiner Prämien grosse Erträge erzielt werden können. Dies ist der Fall für jede Anlage, welche einen Versicherungscharakter besitzt. Das folgende Beispiel wird belegen, dass die Volatilität als Risikomass ungeeignet ist. Die Lotterie aus Beispiel 1 wird geringfügig abgeändert. Sämtliche Parameter bleiben identisch, ausser der Zahlung im Fall eines Gewinns: Die Gewinnchance nun 1'000'000€ anstelle 10‘000€.

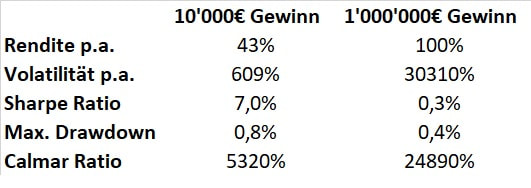

Die Volatilität der 1'000'000€-Lotterie liegt mit nun 30310% weit über den 609% zuvor. Das Sharpe Ratio ist mit 0,3% noch geringer als zuvor mit 7,0%. Ein Anleger, der auf Basis von Volatilität und Sharpe Ratio zwischen der 10'000€-Lotterie und der 1'000'000€-Lotterie wählen müsste, würde sich für die 10'000€-Lotterie entscheiden. Und das ohne mit der Wimper zu zucken. Der Sharpe Ratio-Investor will nicht Millionär werden. Dabei dürfte jedem klar sein, dass die Lotterie mit einer täglichen 1'000'000€-Gewinnchance zu bevorzugen ist. Die Risikokennzahl Max. Drawdown und das Calmar Ratio liefern gegenüber der Volatilität und dem Sharpe Ratio plausible Ergebnisse Fazit

Die Volatilität als Risikomass bestraft Schwankungen um einen langfristigen Mittelwert. Dabei spielt es keine Rolle, ob die Rendite nach oben oder nach unten hin schwankt. Als Konsequenz werden sämtliche Strategien von der Volatilität bestraft, die einen versicherungsähnlichen Charakter haben. Dem steht das Risikomaß Max. Drawdown gegenüber, welches in der Lage ist solche Eigenschaften einer Investmentstrategie zu berücksichtigen. Dies ist auch der Grund, warum ich in meinen sämtlichen Analysetools seit jeher das Risikomass Max. Drawdown verwende und nicht die Volatilität.

0 Comments

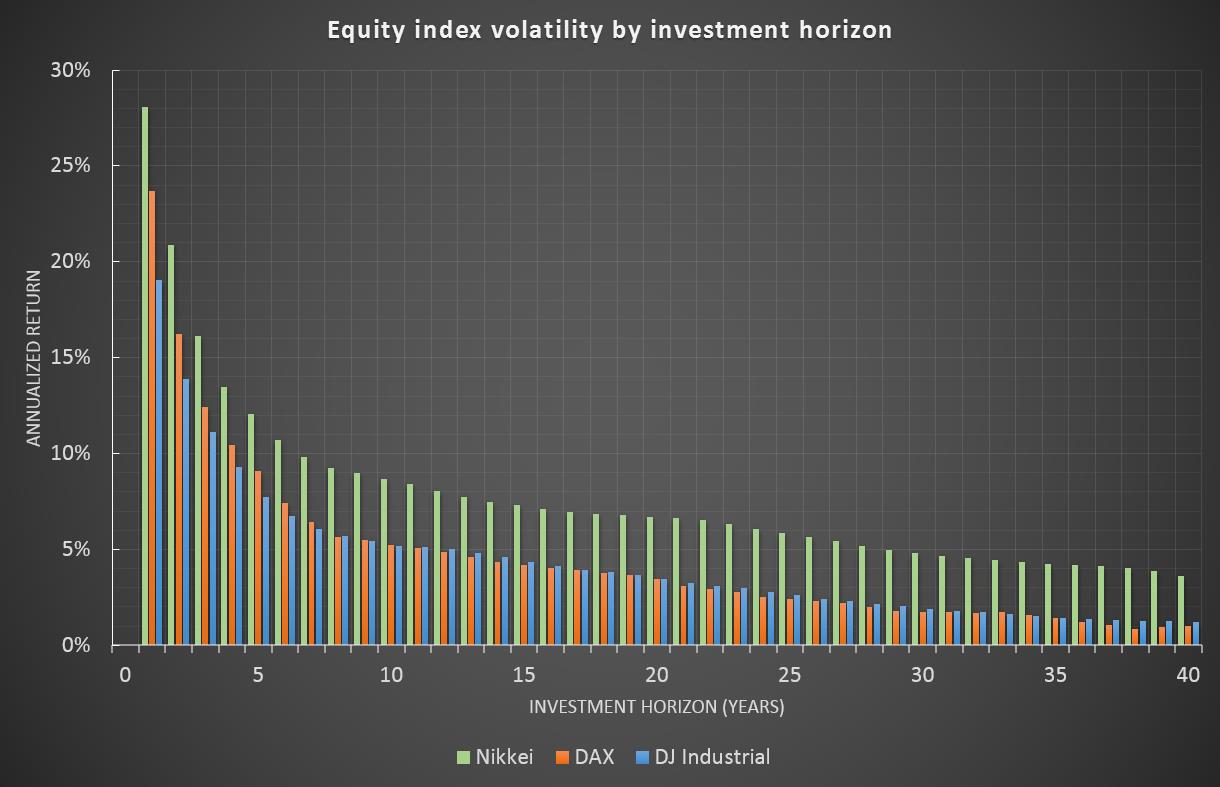

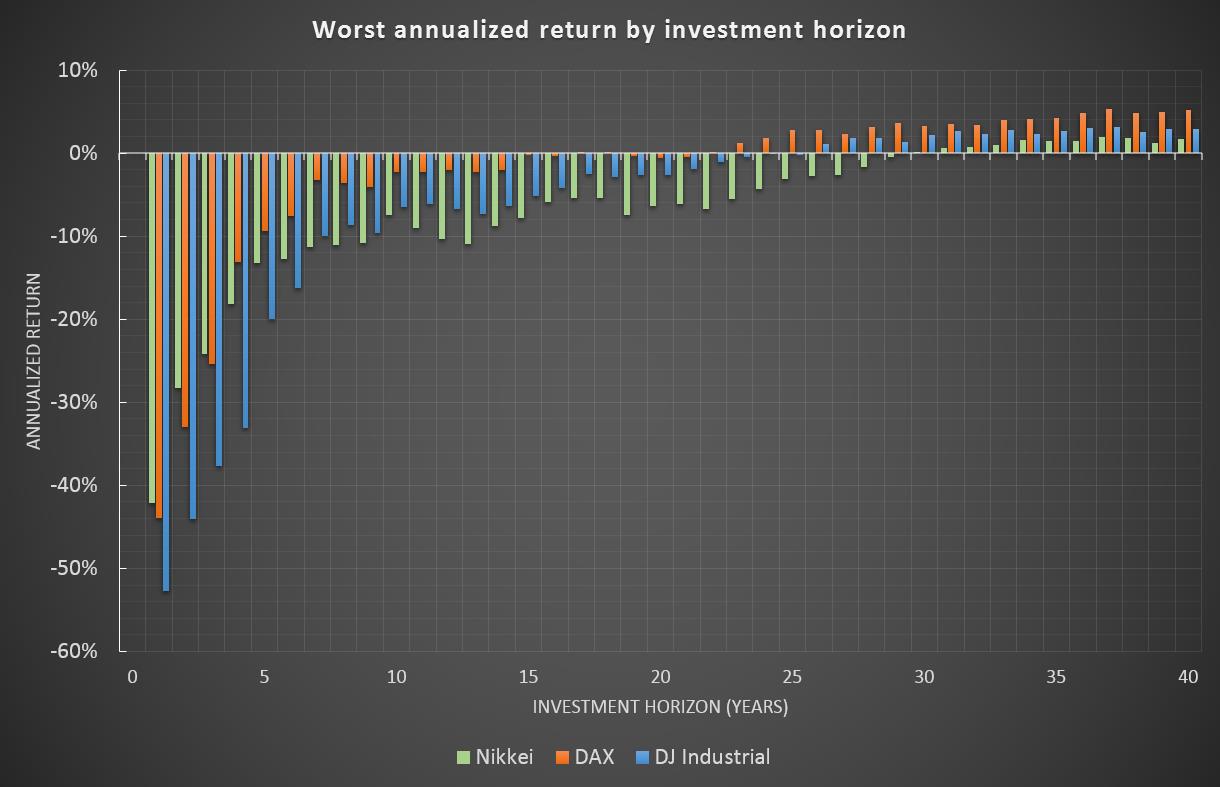

Einleitung Gibt es eine Möglichkeit in den Aktienmarkt zu investieren und dabei eine Volatilität von weniger als 2% zu realisieren? Was zunächst unmöglich klingt, entpuppt sich auf den zweiten Blick als allgemeine Weisheit. Der zugrundeliegende Zusammenhang wird jedoch selten systematisch formuliert. Es ist ganz einfach, man muss lediglich den Anlagehorizont berücksichtigen. Von Aktien sagt man im Allgemeinen, dass diese eine annualisierte Volatilität von etwa 20% besitzen. Diese Information ist irreführend, denn das Risikomaß Volatilität berücksichtigt nicht den Anlagehorizont eines Investors. Ein Investor, der sein Investment nach einem Jahr wieder veräußern möchte könnte sich auf diese Kennzahl berufen. Demgegenüber würde ein 30-jähriger Anleger, der beabsichtigt einen Teil seines Vermögens für die nächsten 30 bis 40 Jahre in den Aktienmarkt zu investieren, das Risiko seines Aktieninvestments deutlich überschätzen wenn der Anlagehorizont in seiner Betrachtung außer Acht gelassen würde. In dieser Analyse soll der Einfluss des Anlagehorizonts auf die Volatilität und auf die Rendite von Aktieninvestments enthüllt werden. Aufbau der Analyse Drei verschiedene Aktienmärkte werden für diese Analyse herangezogen. Um verschiedene Weltregionen abzudecken wird je ein Aktienindex für die Regionen USA, Europa und Asien verwendet. a. Dow Jones Industrial Average Preisindex (1929-2016) (ohne Dividenden) b. DAX Performanceindex (1959-2016) (inklusive Dividenden) c. Japanischer Nikkei Preisindex (1949-2016) (ohne Dividenden)

Schlussfolgerung

Welche Konsequenzen können aus diesen Ergebnissen gezogen werden? Ein Investor muss bei der Betrachtung von Risikomaßen Vorsicht walten lassen. Standardmaße wie die Volatilität vernachlässigen in der Regel den Anlagehorizont eines Investors. Folge kann sein, dass der Risikoappetit des Investors unterschätzt wird was zu einer höheren Gewichtung von Anleihen oder Geldmarktinstrumenten führt. Diese Allokation, die für gewöhnlich als risikoärmer erachtet wird, kann sich bei langen Haltedauern als weitaus riskanter herauskristallisieren als gemeinhin angenommen wird. Denn mit zunehmenden Anlagehorizont nimmt der Einfluss einer bedeutenden aber oft versteckten RIsikogröße zu - die Inflation. Aus diesem Grund sollte ein Investor in jedem Fall seinen Anlagehorizont in Investmententscheidungen berücksichtigen. Im Fall der Volatilität kann dies nicht nur auf Basis eines qualitativen Ansatzes erfolgen, welcher mithilfe einer Daumenformel das Aktiengewicht höher ansetzt. Stattdessen kann die Fähigkeit Verluste über einen langen Anlagehorizont zu erleiden auf Basis einer adjustierten x-Jahres Volatilität eingeschätzt werden. Treten Crashs an Aktienmärkten plötzlich und heftig ein? In der Analyse Crashphasen Charakteristika wird diese intuitive Vorstellung von einem Aktiencrash kritisch beleuchtet.

Die Eigenschaften, die einen Aktiencrash wirklich kennzeichnen ermöglichen den Einsatz systematischer risikoreduzierender Strategien wie die der Crash Protection. In meiner neuesten Analyse habe ich mich der Frage gewidmet, wieviel man für eine zusätzliche 1000€-Rente monatlich auf die Seite legen müsste? Ganz besonders interessant ist, wie sich dieser Betrag verändert je nachdem wie früh man mit der Altervorsorge beginnt.

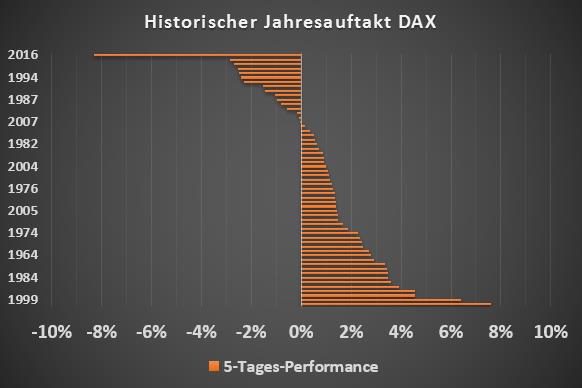

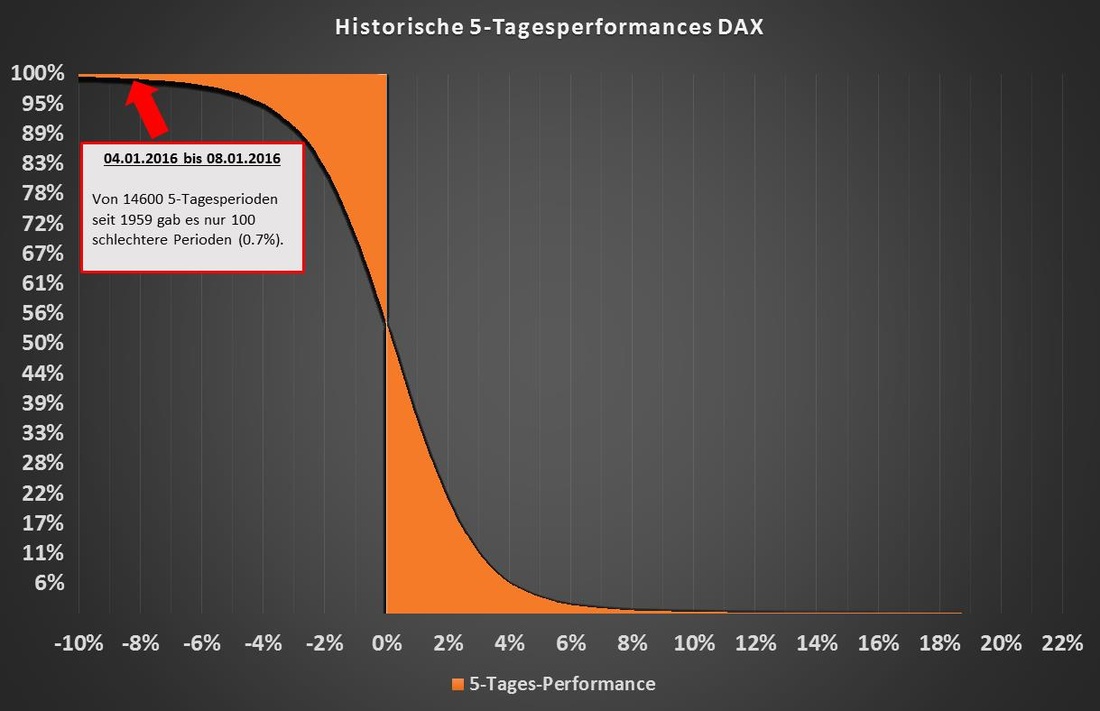

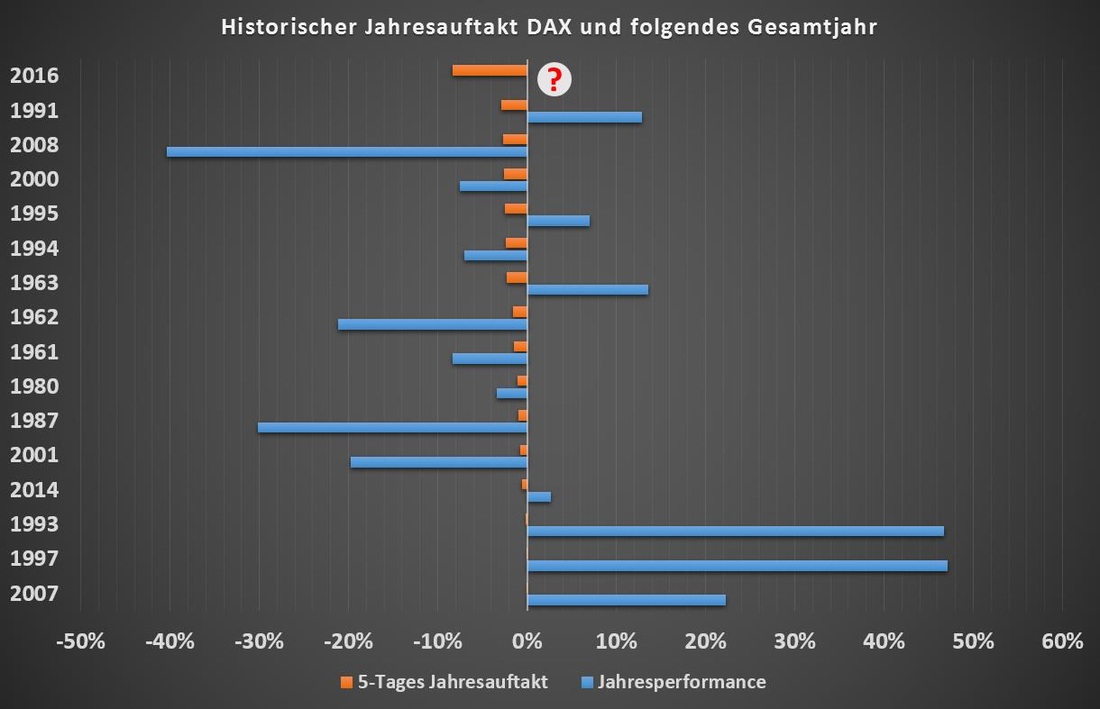

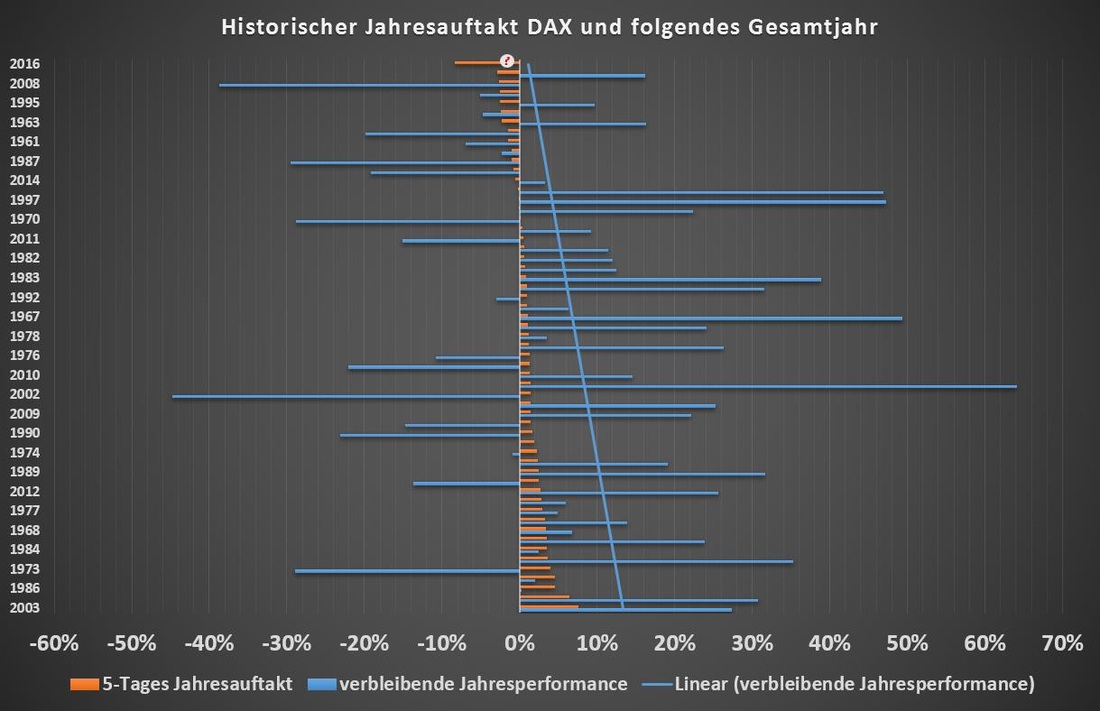

Während ein Sparbeginn mit 37 einen monatlichen Sparbetrag von ca. 500€ erfordert, so wären es nur noch 100€ wenn die Eltern bereits kurz vor der Geburt diesen Sparplan gestartet hätten. Doch wie hoch wäre dieser Betrag, wenn bereits die Großeltern an die Rente der Enkelkinder gedacht hätten? Die Antwort gibt es hier. Der DAX hat das neue Jahr mit einem Minus von -8.3% begonnen. Doch wie schlimm stellt sich der Jahresauftakt 2016 im historischen Vergleich dar? Hierzu ein Vergleich sämtlicher Performances des DAX, die der Index seit 1960 in den ersten fünf Tagen eines Jahres erzielen konnte.

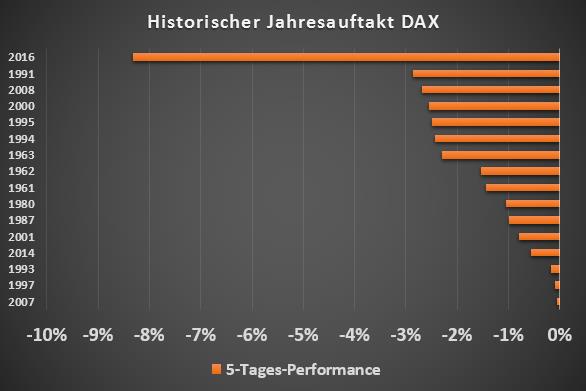

Im ersten Bild sind sämtliche 5-Tagesperformances dargestellt während im zweiten Bild nur die Jahre mit einem negativen Jahresauftakt aufgeführt sind. Und man sieht, 2016 war der schlechteste Jahresauftakt des DAX in seiner Geschichte. Und damit nicht genug, mit -8.3% wurde das Jahr 1991 mit dem bisherigen Negativrekord von -2.9% fast um den Faktor 3 überboten. Schaut man sich die einzelnen Jahre mit höheren negativen Auftaktrenditen an, so gesellen sich zu 2016 Jahre wie 1994, 2008 oder 2000. Allesamt Jahre, an die die meisten Investoren nicht gerade die besten Erinnerungen haben dürften.

Selbst in einem gesamten historischen Kontext ist der Jahresauftakt 2016 ein außergewöhnliches Ereignis. Von ca. 14600 (überlappenden) 5-Tagesperioden gab es lediglich 100 seit 1959, in denen der DAX mehr gelitten hat als aktuell. Dies entspricht einem historischen 0.7%-Quantilsereignis.

Fazit

Auch wenn ein negativer Jahresauftakt nicht zwangsläufig eine weitere negative Jahresentwicklung nach sich ziehen muss, so war es in der Vergangenheit tendenziell ein Zeichen für eine schwächere Marktentwicklung. Als Vorbote für ein Crash-Jahr kann es allerdings nicht gedeutet werden. Wirklich hohe Jahresverluste erscheinen historisch unabhängig von dem was der Index in der ersten Woche des Jahres macht. Momentumeffekt - Haben Aktien ein Gedächtnis? Was versteht man unter Momentum? Folgt man der akademischen Annahme über Aktienmarktrenditen, so haben diese kein "Gedächtnis". Das bedeutet, dass die Aktienmarktrendite von morgen nicht von der heutigen Rendite abhängt. Der Aktienmarkt erinnert sich sozusagen nicht an das was vorher passiert ist. Mit jedem Tag wird der Würfel "Rendite" neu geworfen. In der Praxis des Investments wird in verschiedenen Bereichen entgegen dieser Annahme von einer Momentum-Strategie gesprochen. Darunter versteht man, dass Aktienmärkte die Eigenschaft besitzen gewisse Trends aufzubauen. Im Fussball würde man beispielsweise sagen, dass der FC Barcelona gerade einen Lauf hat. Wenn dem an Aktienmärkten nun so wäre, dann hätten diese doch ein Gedächtnis. Denn die gute Performance der vergangenen Tage oder Monate ließe dann darauf schließen, dass die Chance für weiterhin gute Performance höher ausfällt. Auf dieser Seite soll die Behauptung für die Existenz des Momentumeffekts anhand historischer und theoretischer Marktrenditen überprüft werden. Verwendete Daten und Modellaufbau Um die Eigenschaft Momentum zu testen, wird der folgende Aufbau verwendet:

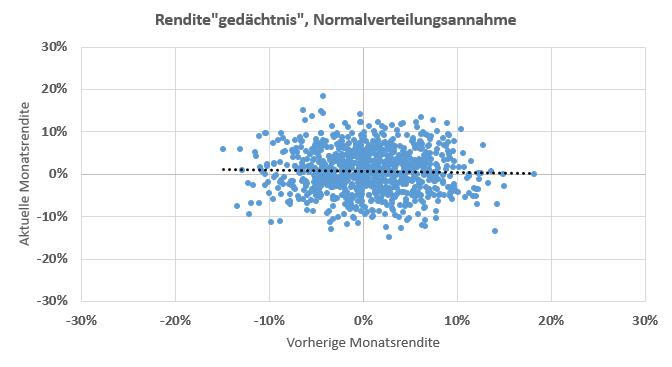

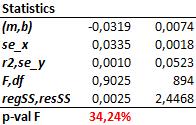

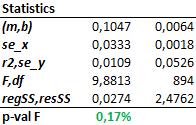

Theoretische Renditen (=kein Gedächtnis) Chart und statistische Daten, basierend auf einer Normalverteilungsannahme.

Gemäss der Theorie haben Aktienmärkte somit kein Gedächtnis. Woran erkennt man das?

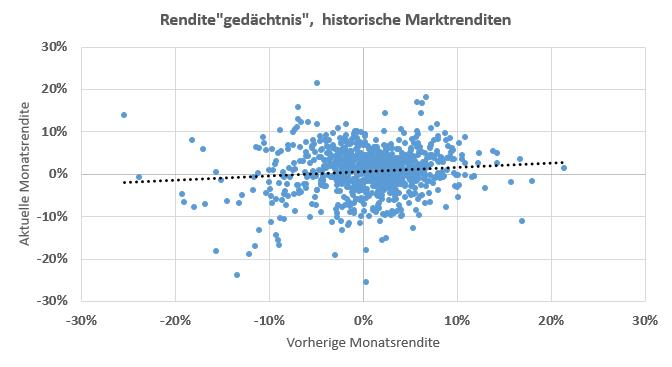

Historische Renditen Wie sehen nun Chart und Statistik für die echten historischen Marktdaten aus?

Die echte Markthistorie legt den Verdacht nahe, dass Aktienmärkte ein Gedächtnis haben. Woran erkennt man das?

Fazit Die Normalverteilungsannahme lässt sich anhand der echten Marktdaten nicht bestätigen. Vielmehr konnte in diesem Testsetup ein Momentumeffekt nachgewiesen werden. Nebenbemerkung

Zusätzlich liefert der Vergleich der beiden Charts ein weiteres Indiz dafür, dass die Normalverteilungsannahme nicht zutreffend ist. Die Streuung der echten Marktrenditen ist deutlicher breiter als die der theoretischen Renditen, insbesondere im Bereich der negativen Renditen. Das heißt, dass unter Anwendung der Normalverteilungsannahme die Risiken für besonders hohe Marktverluste unterschätzt wird. Zeitraum 2005-2015 Der verbreitete aber unbrauchbare Vergleich

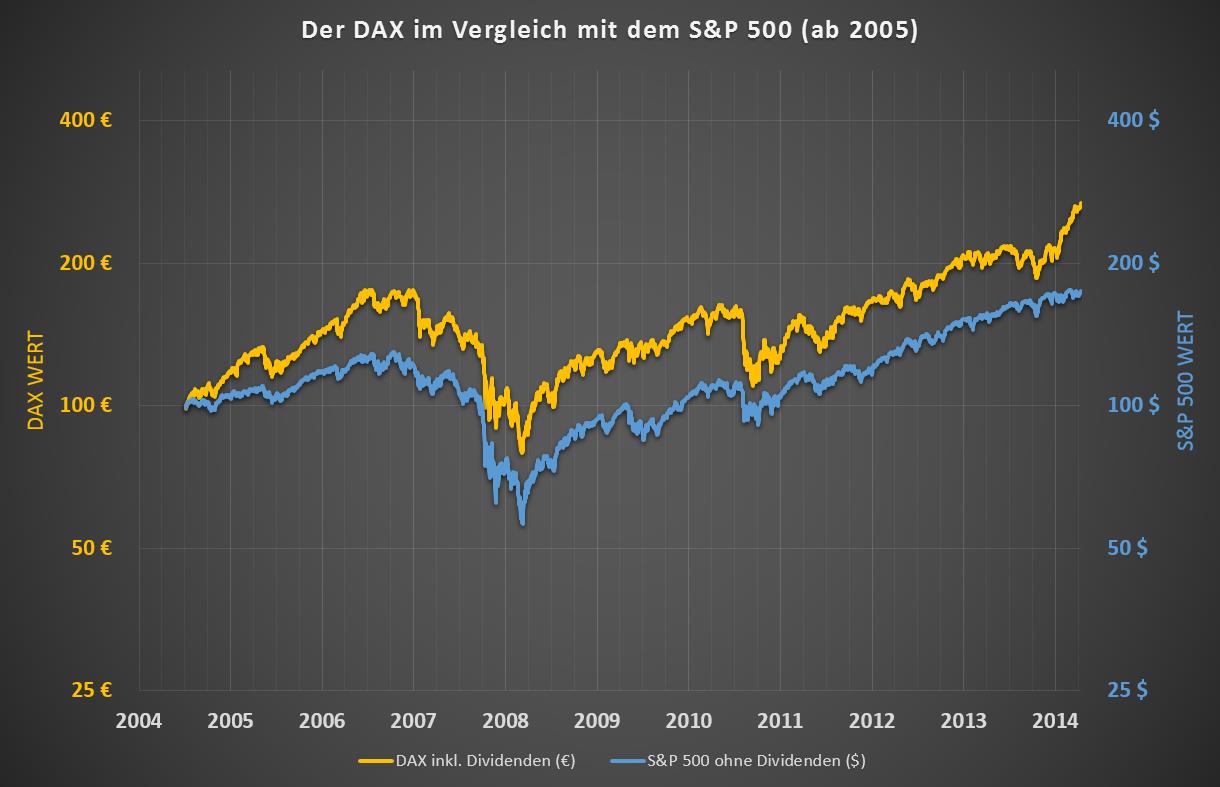

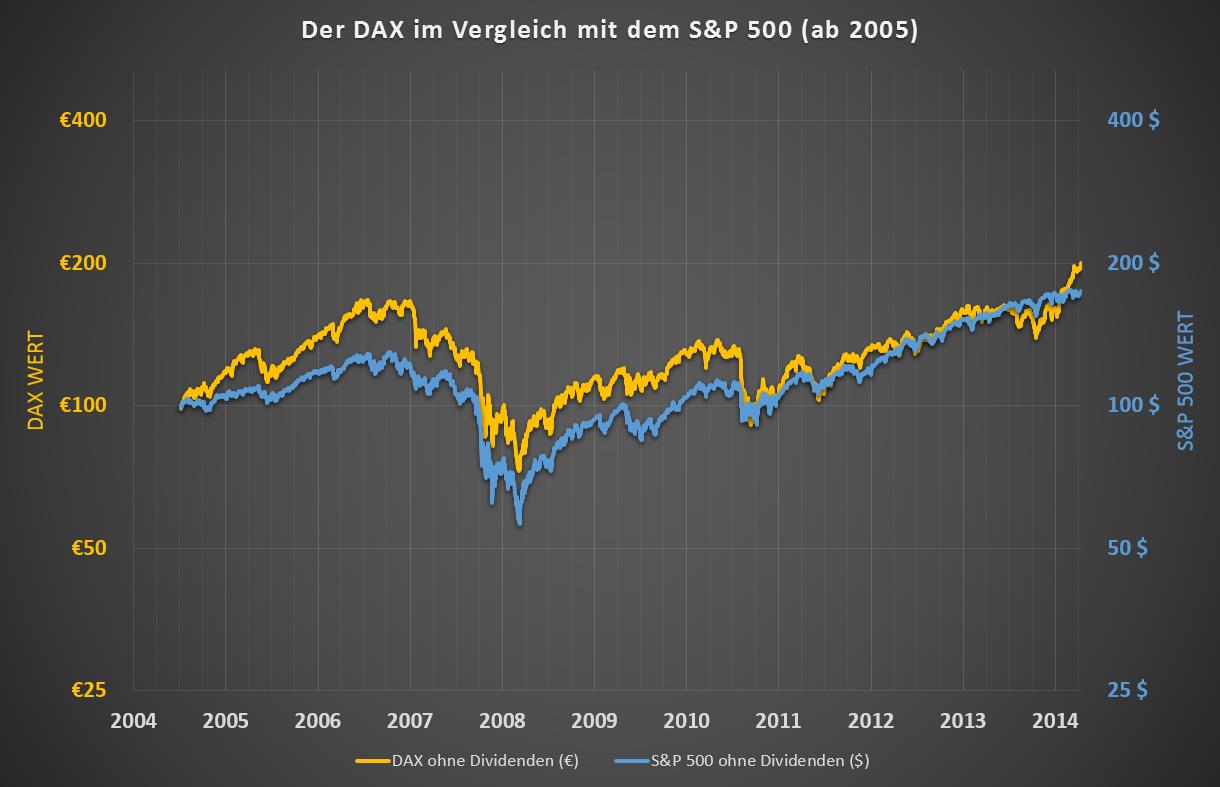

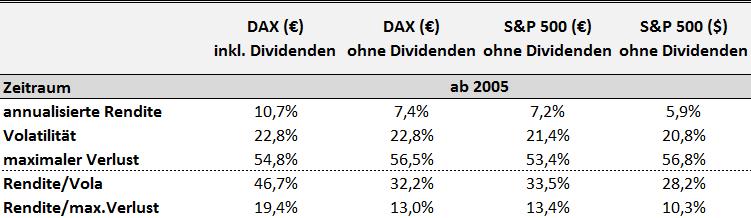

Bei einfachen Chartvergleichen von Aktienindizes müssen für einen aussagekräftigen Vergleich vor allem drei Faktoren aufeinander abgestimmt sein.

Eigentlich selbstverständliche und einleuchtende Faktoren, die man in der Absicht möglichst schnell ein Bild zu gewinnen gerne ausser Acht lässt. Im oben dargestellten Chart ist nur einer dieser drei Faktoren erfüllt, der Zeitraum. Punkt 2 ist nicht erfüllt, in den medial berichteten DAX fliessen Dividendenerträge mit ein während dies im medial verbreiteten S&P 500 nicht der Fall ist. Punkt 3 ist ebenfalls nicht erfüllt, die im DAX enthaltenen Unternehmen werden in Euro bewertet während der S&P 500 ein US-Dollar Index ist. Ein aussagekräftiger Vergleich Kommt man zu einem anderen Ergebnis, wenn man die Indexentwicklungen vergleichbar macht? Im ersten der drei folgenden Charts ist der geläufige aber unbrauchbare Vergleich beider Indizes dargestellt. Anschliessend wird Faktor 2 angepasst indem der DAX Kursindex anstelle des Performanceindex herangezogen wird*. Im dritten Chart wird der S&P 500 schliesslich auf Euro umgerechnet.

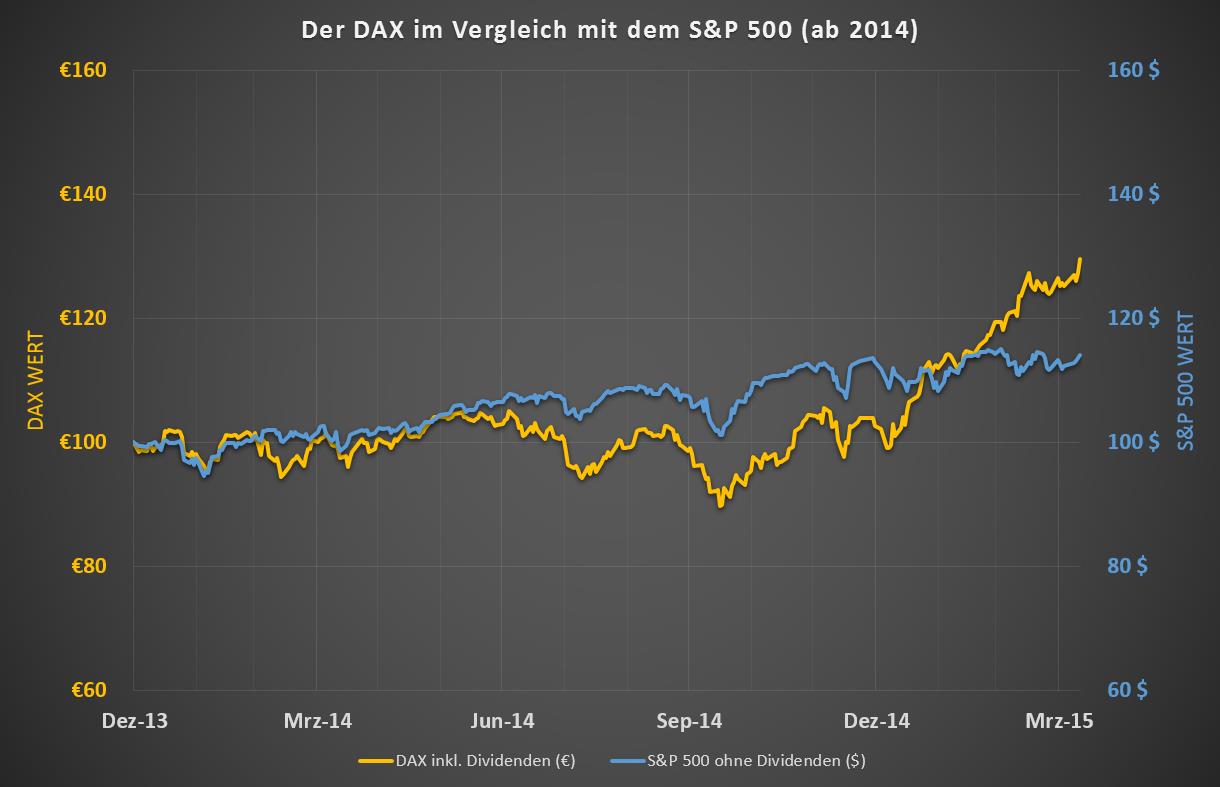

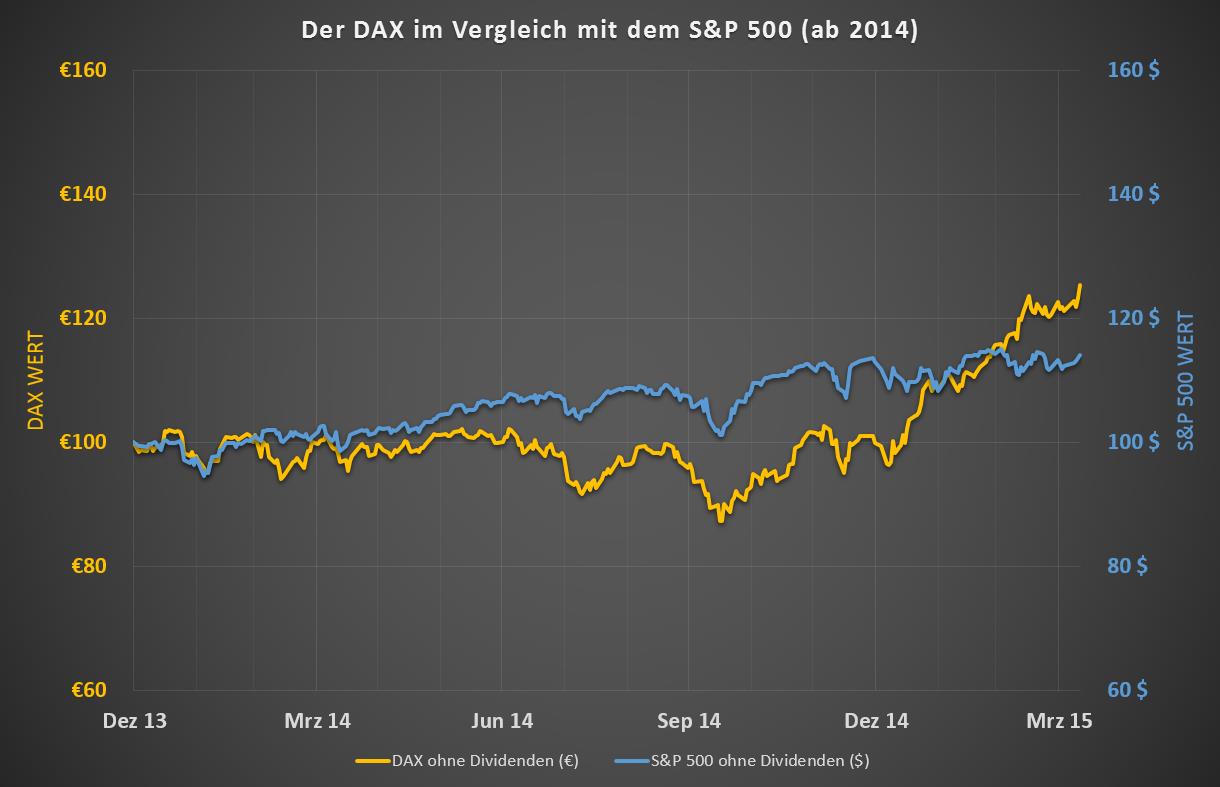

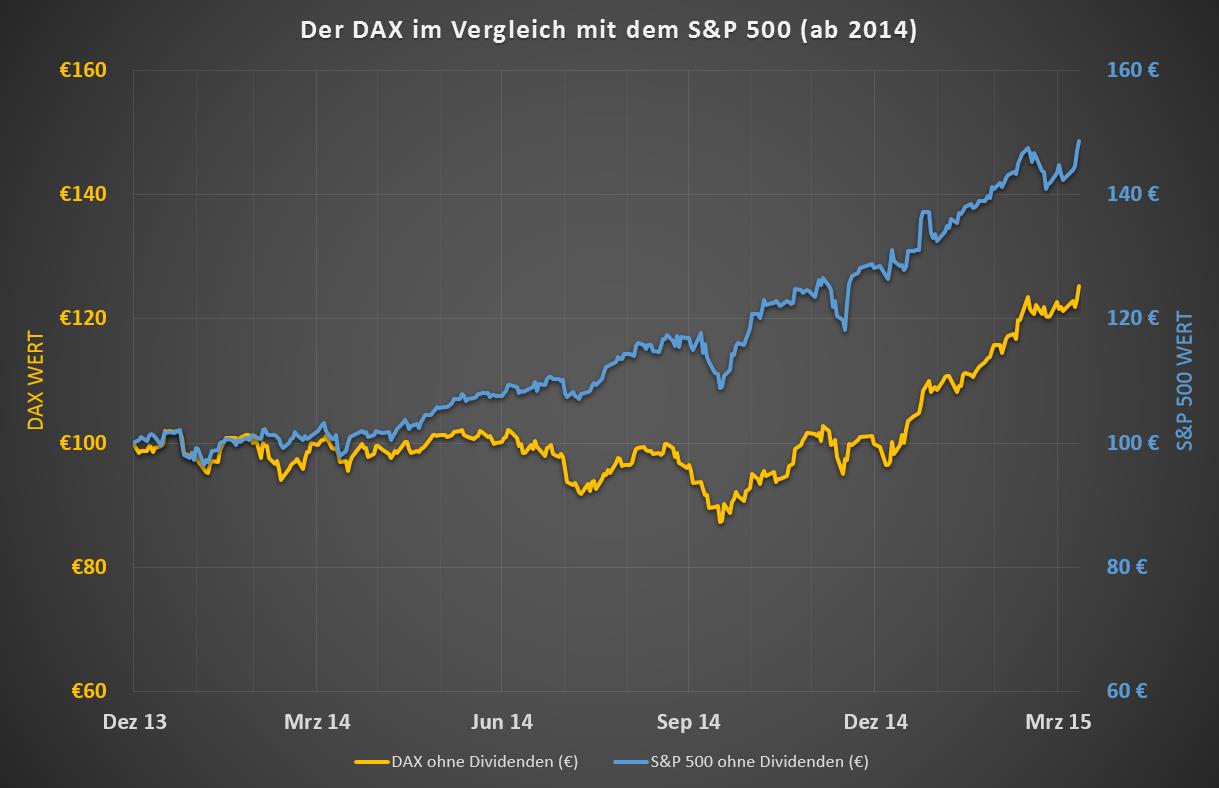

Zeitraum 2014-2015 Ein noch stärker verzerrtes Bild gewinnt ein Investor wenn er die beiden Indexentwicklungen seit Anfang 2014 vergleichten möchte.

Fazit Wenn mediale Vergleiche von Aktienindizes unterschiedlicher Währung und unterschiedlicher Berücksichtigung von Dividenden angestellt werden, sollte man im Hinterkopf haben dass solche Vergleiche keine Aussagekraft haben. Seine persönlichen Anlageentscheidungen sollte man nicht von diesen Darstellungen beeinflussen lassen. Am besten ist es, man macht sich ein eigenes Bild anstatt auf Aussagen der Börsenmedien zu vertrauen. * Für einen Performancevergleich hätte sich angeboten nicht den DAX Kursindex mit dem S&P 500 Kursindex sondern den S&P 500 Performanceindex mit dem DAX Performanceindex zu vergleichen. Wegen der einfacheren Verfügbarkeit der Preise des DAX Kursindex wurde der umgekehrte Weg gewählt. Da die Dividendenrendite in beiden Indizes über die vergangenen Jahre mit ca. 3-4% pro Jahr nicht weit voneinander abwich, beeinträchtigt dies den Performancevergleich beider Indizes nicht wesentlich.

Nachdem Gold immer wieder als der Inflationsschutz gepriesen wird, hat mich interessiert wie gut sich Aktien für diesen Zweck eignen könnten.

Meine Analyse dazu findet ihr hier. Ich habe einen historischen Vergleich verschiedener Sparpläne unter Analysen abgelegt. Hier hat mich in erster Linie die Frage interessiert, wie sich das Vermögen einer Person mit einem monatlichen 100€-Sparplan über einen längeren Zeitraum entwickelt hätte.

Dabei habe ich vier Sparplan-Alternativen betrachtet. Das Sparen im Sparschwein oder Kopfkissen, eine Lebensversicherung, ein Aktienindex mit einfacher Kaufen-und-Halten-Strategie sowie ein Aktienindex mit Anwendung meiner Anlagestrategie. Die Ergebnisse stehen hier. An dieser Stelle finden Sie zukünftig meine Analysen und Meinungen rund um das Thema Kapitalmärkte.

|

RSS Feed

RSS Feed