Momentumeffekt - Haben Aktien ein Gedächtnis? Was versteht man unter Momentum? Folgt man der akademischen Annahme über Aktienmarktrenditen, so haben diese kein "Gedächtnis". Das bedeutet, dass die Aktienmarktrendite von morgen nicht von der heutigen Rendite abhängt. Der Aktienmarkt erinnert sich sozusagen nicht an das was vorher passiert ist. Mit jedem Tag wird der Würfel "Rendite" neu geworfen. In der Praxis des Investments wird in verschiedenen Bereichen entgegen dieser Annahme von einer Momentum-Strategie gesprochen. Darunter versteht man, dass Aktienmärkte die Eigenschaft besitzen gewisse Trends aufzubauen. Im Fussball würde man beispielsweise sagen, dass der FC Barcelona gerade einen Lauf hat. Wenn dem an Aktienmärkten nun so wäre, dann hätten diese doch ein Gedächtnis. Denn die gute Performance der vergangenen Tage oder Monate ließe dann darauf schließen, dass die Chance für weiterhin gute Performance höher ausfällt. Auf dieser Seite soll die Behauptung für die Existenz des Momentumeffekts anhand historischer und theoretischer Marktrenditen überprüft werden. Verwendete Daten und Modellaufbau Um die Eigenschaft Momentum zu testen, wird der folgende Aufbau verwendet:

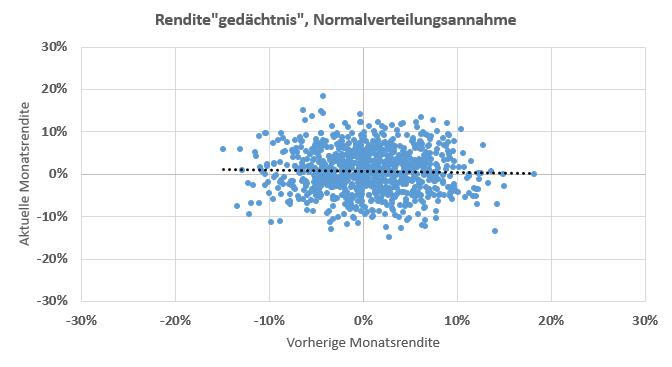

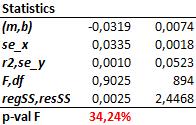

Theoretische Renditen (=kein Gedächtnis) Chart und statistische Daten, basierend auf einer Normalverteilungsannahme.

Gemäss der Theorie haben Aktienmärkte somit kein Gedächtnis. Woran erkennt man das?

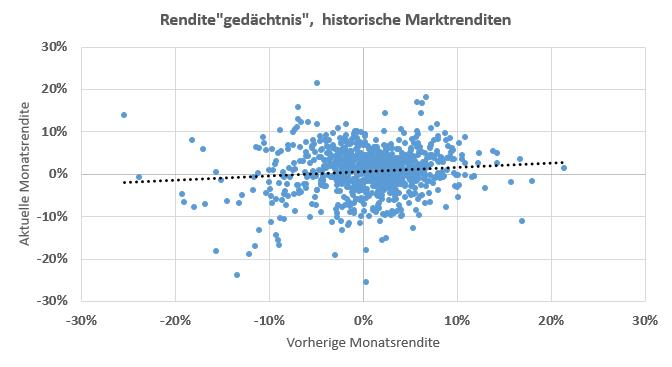

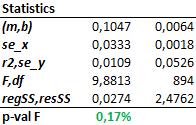

Historische Renditen Wie sehen nun Chart und Statistik für die echten historischen Marktdaten aus?

Die echte Markthistorie legt den Verdacht nahe, dass Aktienmärkte ein Gedächtnis haben. Woran erkennt man das?

Fazit Die Normalverteilungsannahme lässt sich anhand der echten Marktdaten nicht bestätigen. Vielmehr konnte in diesem Testsetup ein Momentumeffekt nachgewiesen werden. Nebenbemerkung

Zusätzlich liefert der Vergleich der beiden Charts ein weiteres Indiz dafür, dass die Normalverteilungsannahme nicht zutreffend ist. Die Streuung der echten Marktrenditen ist deutlicher breiter als die der theoretischen Renditen, insbesondere im Bereich der negativen Renditen. Das heißt, dass unter Anwendung der Normalverteilungsannahme die Risiken für besonders hohe Marktverluste unterschätzt wird.

0 Comments

|

RSS Feed

RSS Feed