Geschlossene wikifolios

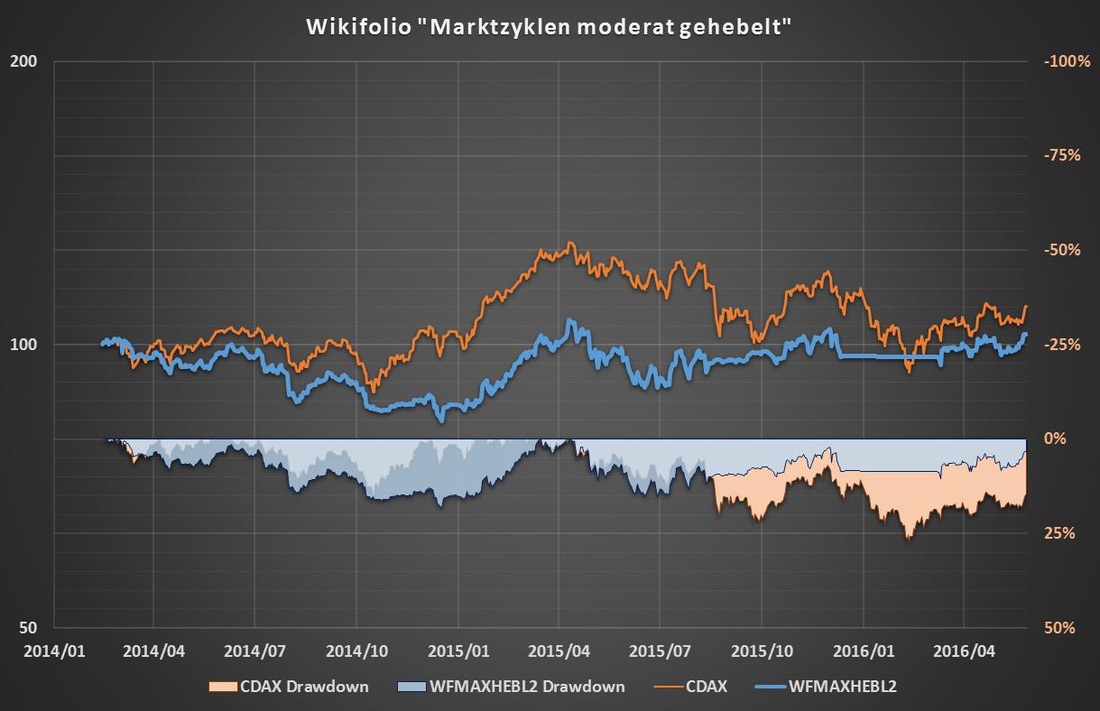

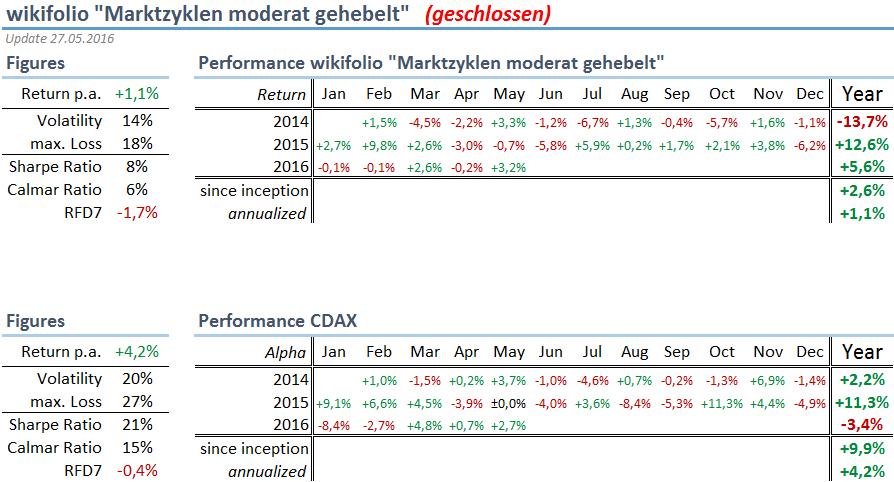

wikifolio Marktzyklen moderat gehebelt (geschlossen)

In diesem wikifolio wurde die Crash Risk Control-Strategie mit Aktienindex-ETFs als Basisinvestment umgesetzt. Ergänzend wurde ein geringer Anteil des Portfolios in gehebelte Produkte auf Aktienindizes investiert. Ziel war langfristig die Marktrendite zu übertreffen bei gleichzeitig geringeren Verlustrisiken.

Erstellungsdatum: 13.02.2014

Datum der Schließung: 27.05.2016

Grund der Schließung: Wegen der Limitierung auf 8 wikifolios pro Trader wurde dieses durch das wikifolio "Alpha+Beta+Crash Risk Control" ersetzt.

In diesem wikifolio wurde die Crash Risk Control-Strategie mit Aktienindex-ETFs als Basisinvestment umgesetzt. Ergänzend wurde ein geringer Anteil des Portfolios in gehebelte Produkte auf Aktienindizes investiert. Ziel war langfristig die Marktrendite zu übertreffen bei gleichzeitig geringeren Verlustrisiken.

Erstellungsdatum: 13.02.2014

Datum der Schließung: 27.05.2016

Grund der Schließung: Wegen der Limitierung auf 8 wikifolios pro Trader wurde dieses durch das wikifolio "Alpha+Beta+Crash Risk Control" ersetzt.

|

|

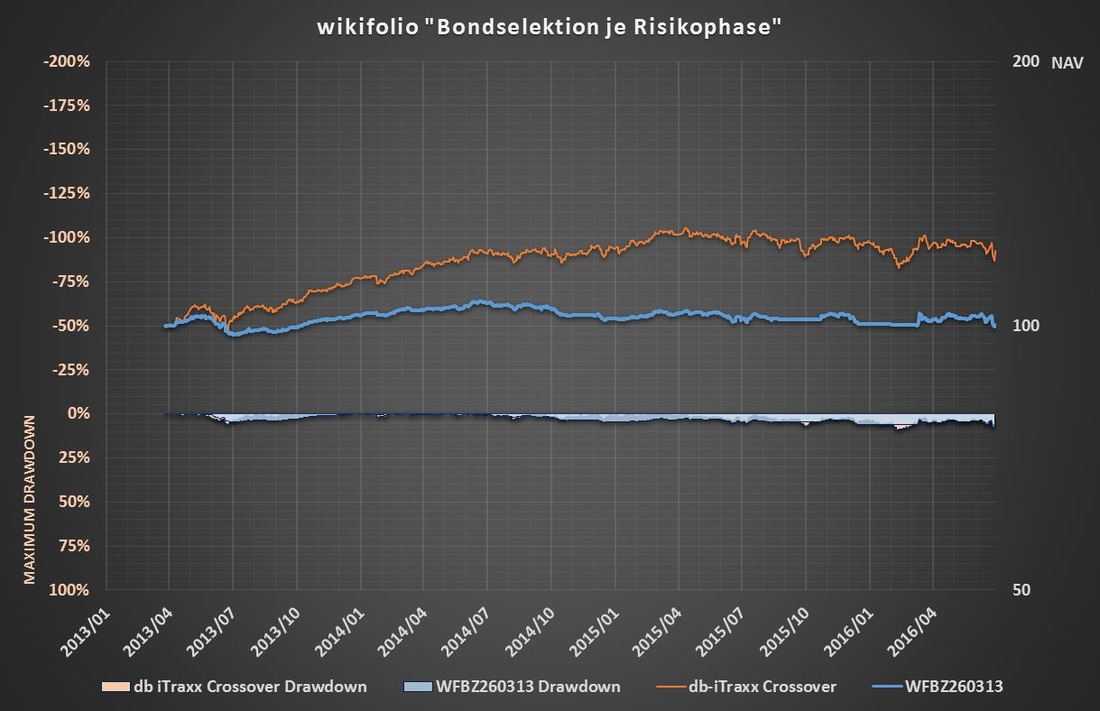

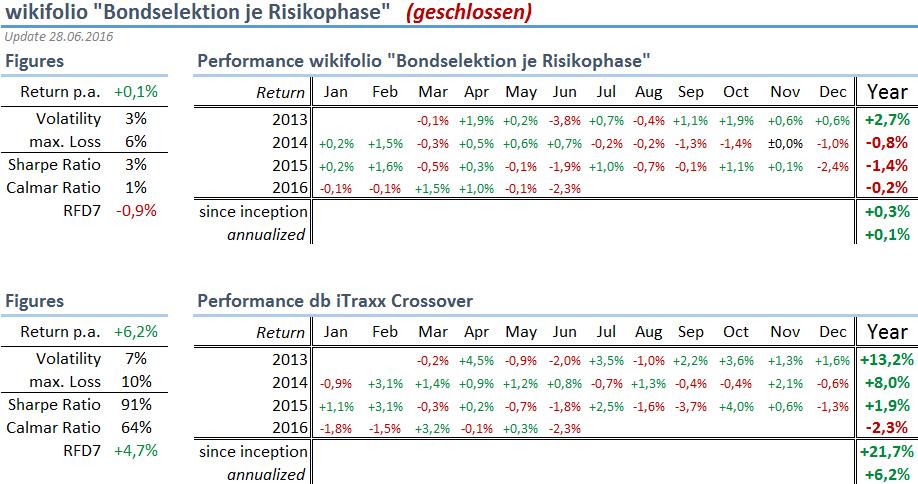

wikifolio Bondselektion je Risikophase (geschlossen)

In diesem wikifolio wurde die Crash Risk Control-Strategie mit Hochzinsanleihen-ETFs als Basisinvestment umgesetzt. Ziel war in etwa die Marktrendite zu erzielen bei gleichzeitig deutlich geringeren Verlustrisiken.

Erstellungsdatum: 26.03.2013

Datum der Schließung: 28.06.2016

Grund der Schließung: Wegen der Limitierung auf 8 wikifolios pro Trader wird dieses durch eine weitere Aktienselektionsstrategie auf europäische Aktien ersetzt.

In diesem wikifolio wurde die Crash Risk Control-Strategie mit Hochzinsanleihen-ETFs als Basisinvestment umgesetzt. Ziel war in etwa die Marktrendite zu erzielen bei gleichzeitig deutlich geringeren Verlustrisiken.

Erstellungsdatum: 26.03.2013

Datum der Schließung: 28.06.2016

Grund der Schließung: Wegen der Limitierung auf 8 wikifolios pro Trader wird dieses durch eine weitere Aktienselektionsstrategie auf europäische Aktien ersetzt.

|

|

Ausgewiesene Kennzahlen

Return p.a. (Die annualisierte Rendite des wikifolios oder der Benchmark)

Volatility (Die annualisierte Volatilität des wikifolios oder der Benchmark)

max. Loss (Der höchste prozentuale Verlust der mit dem wikifolio oder der Benchmark hätte eintreten können)

Sharpe Ratio (Das Verhältnis von Rendite p.a. zur Volatilität (ohne Berücksichtigung eines risikofreien Zinses)

Calmar Ratio (Das Verhältnis von Rendite p.a. zum max. Verlust)

RFD7 (Die annualisierte Rendite, die nach sofortigem Eintreten des maximalen Verlustes über 7 Jahre noch erzielt würde)

Return p.a. (Die annualisierte Rendite des wikifolios oder der Benchmark)

Volatility (Die annualisierte Volatilität des wikifolios oder der Benchmark)

max. Loss (Der höchste prozentuale Verlust der mit dem wikifolio oder der Benchmark hätte eintreten können)

Sharpe Ratio (Das Verhältnis von Rendite p.a. zur Volatilität (ohne Berücksichtigung eines risikofreien Zinses)

Calmar Ratio (Das Verhältnis von Rendite p.a. zum max. Verlust)

RFD7 (Die annualisierte Rendite, die nach sofortigem Eintreten des maximalen Verlustes über 7 Jahre noch erzielt würde)