20jährige Aktiensparpläne mit dem DAX und S&P 500 - wie riskant sind sie wirklich?

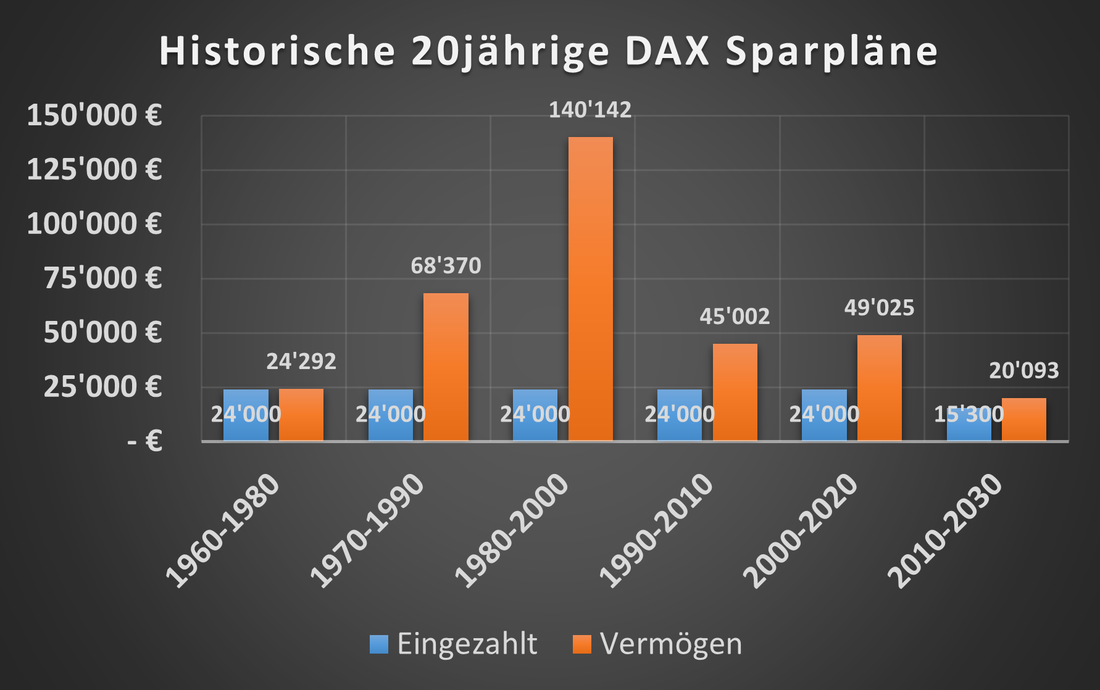

Vermögen aus 20jährigen DAX Sparplänen von 1960 bis 2022

Der folgende Chart zeigt die Ergebnisse, die Sparer mit einem monatlichen Sparbeitrag von 100 Euro in den DAX in 20jährigen Zeiträumen zwischen 1960 und 2022 hätten erzielen können.

Angenommen wurden jährliche Gebühren von 0.20%. Heutzutage gibt es bereits günstigere Angebote während in der Vergangenheit Gebühren von 1.50% pro Jahr üblich gewesen sind.

Der folgende Chart zeigt die Ergebnisse, die Sparer mit einem monatlichen Sparbeitrag von 100 Euro in den DAX in 20jährigen Zeiträumen zwischen 1960 und 2022 hätten erzielen können.

Angenommen wurden jährliche Gebühren von 0.20%. Heutzutage gibt es bereits günstigere Angebote während in der Vergangenheit Gebühren von 1.50% pro Jahr üblich gewesen sind.

|

Es ist leicht zu erkennen, dass sich solche Sparpläne stets gelohnt haben. Der günstigste Zeitraum war von 1980 bis 2000, als aus 24'000 EUR Einzahlungen ein Vermögen von 140'142 EUR erreicht wurde.

Im Mittel wurde das Vermögen fast verdoppelt, einzig von 1960 bis 1980 gab es keinen nennenswerten Gewinn mit einer Auszahlung von 24'292 EUR. Vor allem die 1970er Jahre waren durch Stagflation geprägt, eine stagnierende Wirtschaft bei gleichzeitig hoher Inflation. |

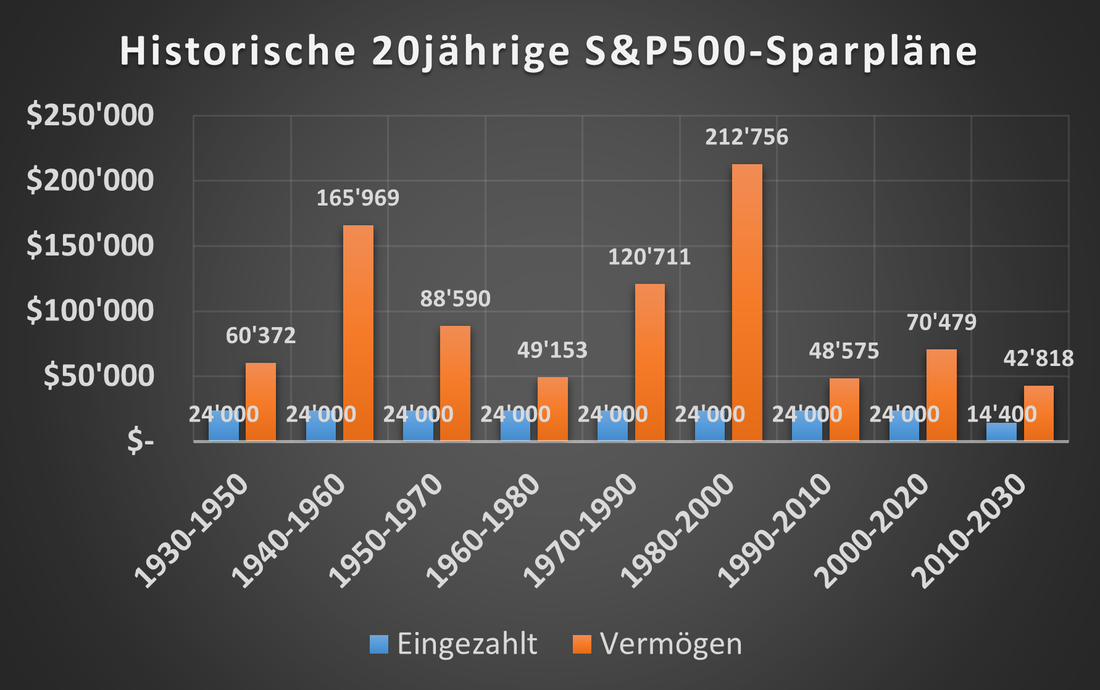

Vermögen aus 20jährigen S&P 500 Sparplänen von 1930 bis 2021

Der folgende Chart zeigt die Ergebnisse, die Sparer mit einem jährlichen Sparbeitrag von $1200 in den S&P 500 in 20jährigen Zeiträumen zwischen 1930 und 2021 hätten erzielen können.

Angenommen wurden auch hier jährliche Gebühren von 0.20%.

Der folgende Chart zeigt die Ergebnisse, die Sparer mit einem jährlichen Sparbeitrag von $1200 in den S&P 500 in 20jährigen Zeiträumen zwischen 1930 und 2021 hätten erzielen können.

Angenommen wurden auch hier jährliche Gebühren von 0.20%.

|

Mit dem US Index S&P 500 sind die Ergebnisse noch beeindruckender. Der günstigste Zeitraum war von 1980 bis 2000, als $24'000 um den Faktor 9 auf knapp $212'00 vermehrt wurden

Im Mittel wurde das Vermögen mit einem S&P-Sparplan sogar um den Faktor 3 bis vermehrt. Selbst in den worst case-Szenarien gelang mit dem US-Aktiensparplan noch eine Verdopplung des Vermögens über jeden 20-Jahreszeitraum. |

Fazit

Über längere Zeiträume erweisen sich Sparpläne in breite Aktienindizes wie den DAX oder den S&P 500 als nicht so riskant wie man meinen könnte. Im Zeitraum von 1960 bis 2022 konnte man in jedem zwei Jahrzehnte überspannenden Zeitraum ohne Verlust den Sparplan im DAX beenden. Im S&P 500 hat man im schlimmsten 20-Jahreszeitraum seit 1930 das eingezahlte Vermögen sogar verdoppeln können. Selbst die Weltwirtschaftskrise der 1930er konnte man mit dem US-Sparplan überstehen und erreichte bis 1950 stolze $60'000 aus insgesamt $24'000 an Einzahlungen.

Den begrenzten Verlustrisiken standen hohe Gewinnchancen gegenüber. Von 1980 bis 2000 konnten die eingezahlten 24'000 EUR im DAX fast um den Faktor 6 vermehrt werden, 140'000 EUR standen zu Buche. Im S&P 500 erreichte man im selben Zeitraum das beste Ergebnis mit stolzen $210'000. Im Mittel konnte man sich im DAX über knapp den doppelten Betrag, etwa 46'000 EUR freuen, im S&P 500 im Mittel sogar um den 3-4fachen Betrag.

Gerade mit Blick auf die Altersvorsorge und bei langen Anlagehorizonten von 20 Jahren und mehr, sollten Aktienindexsparpläne in Betracht gezogen werden. Die Sorge vor kurzfristigen Risiken sollte den Blick auf die langfristigen Chancen und die langfristig geringeren Risiken nicht versperren. Das gesparte Vermögen vermeintlich sicher auf einem niedrig verzinsten Bankkonto oder unter dem Kopfkissen zu verwahren, erscheint kurzfristig als sicherer, birgt langfristig infolge der Inflation und des Kaufkraftverlustes aber ein größeres Vermögensrisiko gegenüber Aktienindexsparplänen.

Über längere Zeiträume erweisen sich Sparpläne in breite Aktienindizes wie den DAX oder den S&P 500 als nicht so riskant wie man meinen könnte. Im Zeitraum von 1960 bis 2022 konnte man in jedem zwei Jahrzehnte überspannenden Zeitraum ohne Verlust den Sparplan im DAX beenden. Im S&P 500 hat man im schlimmsten 20-Jahreszeitraum seit 1930 das eingezahlte Vermögen sogar verdoppeln können. Selbst die Weltwirtschaftskrise der 1930er konnte man mit dem US-Sparplan überstehen und erreichte bis 1950 stolze $60'000 aus insgesamt $24'000 an Einzahlungen.

Den begrenzten Verlustrisiken standen hohe Gewinnchancen gegenüber. Von 1980 bis 2000 konnten die eingezahlten 24'000 EUR im DAX fast um den Faktor 6 vermehrt werden, 140'000 EUR standen zu Buche. Im S&P 500 erreichte man im selben Zeitraum das beste Ergebnis mit stolzen $210'000. Im Mittel konnte man sich im DAX über knapp den doppelten Betrag, etwa 46'000 EUR freuen, im S&P 500 im Mittel sogar um den 3-4fachen Betrag.

Gerade mit Blick auf die Altersvorsorge und bei langen Anlagehorizonten von 20 Jahren und mehr, sollten Aktienindexsparpläne in Betracht gezogen werden. Die Sorge vor kurzfristigen Risiken sollte den Blick auf die langfristigen Chancen und die langfristig geringeren Risiken nicht versperren. Das gesparte Vermögen vermeintlich sicher auf einem niedrig verzinsten Bankkonto oder unter dem Kopfkissen zu verwahren, erscheint kurzfristig als sicherer, birgt langfristig infolge der Inflation und des Kaufkraftverlustes aber ein größeres Vermögensrisiko gegenüber Aktienindexsparplänen.