Lebensversicherung oder Aktien - Sparplanvergleich ohne Steuereffekt

|

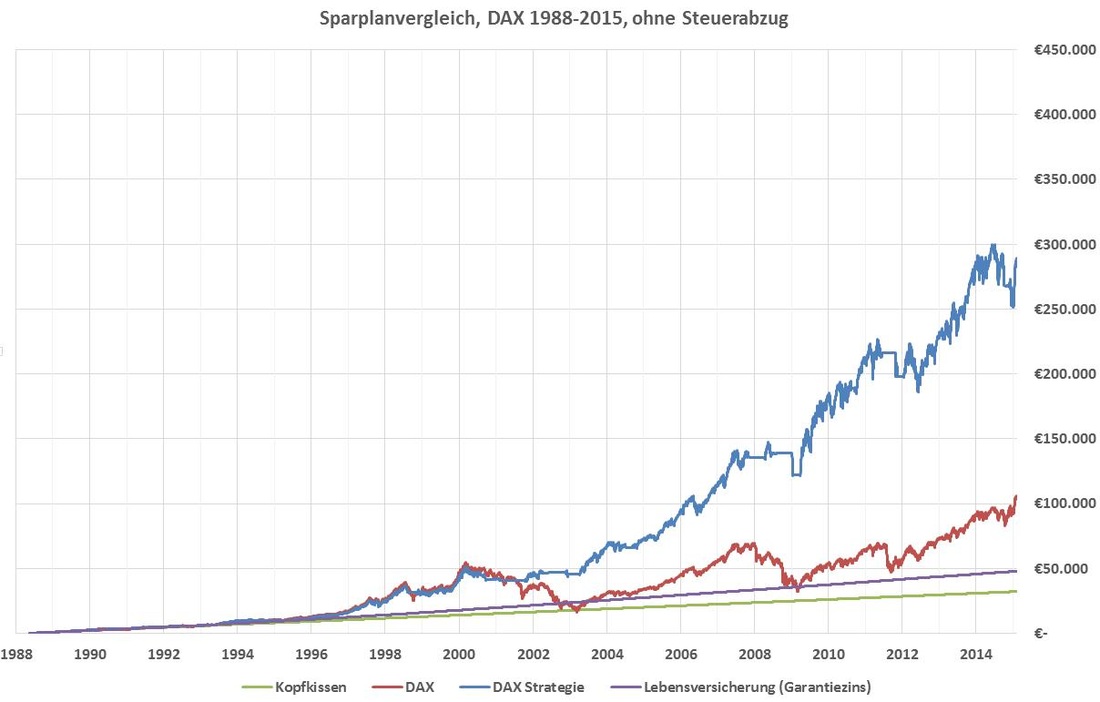

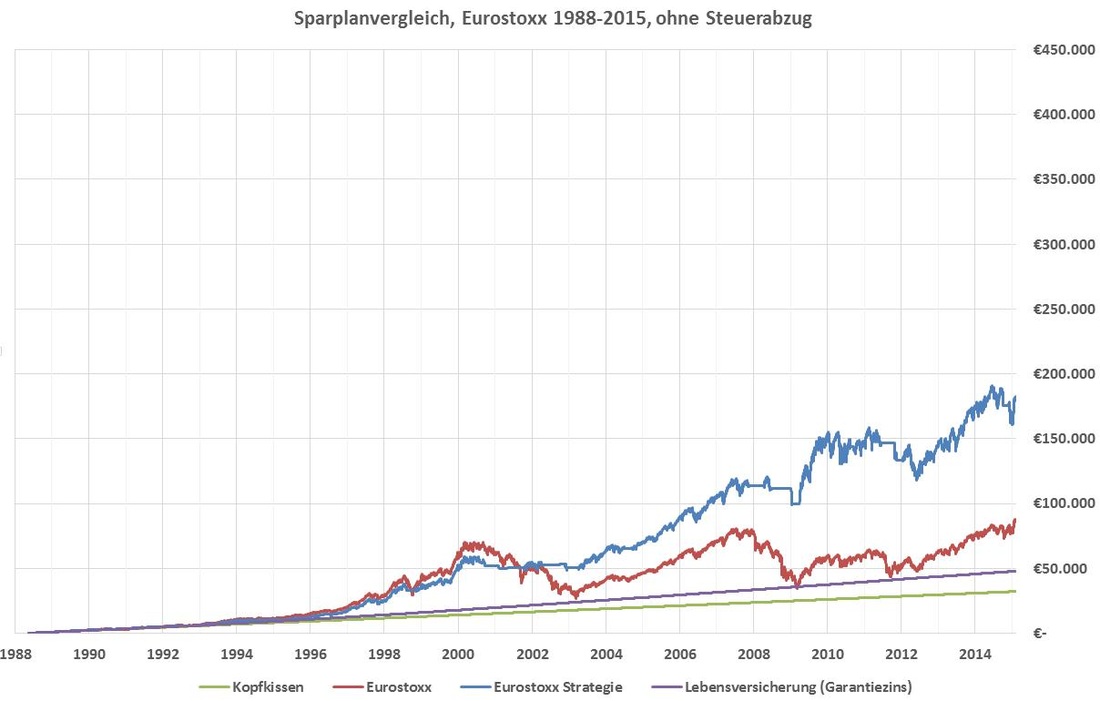

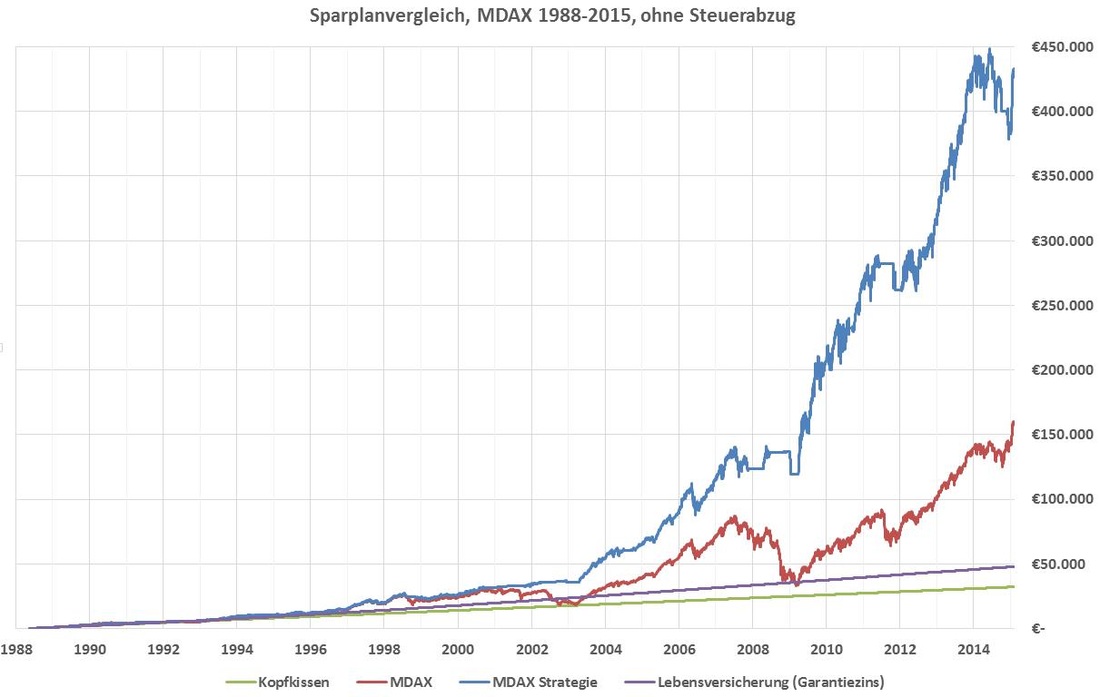

Zeitraum 1988 bis 2015

In den folgenden Charts werden die hypothetische Vermögensentwicklung und in der Tabelle den effektiven annualisierten Sparzins sowie das finale Vermögen eines 100€-Sparplans auf die vier Sparplanalternativen dargestellt.

|

|

|

|

|

|

|

|

Welche wesentlichen Erkenntnisse lassen sich aus dieser Analyse gewinnen?

|

|

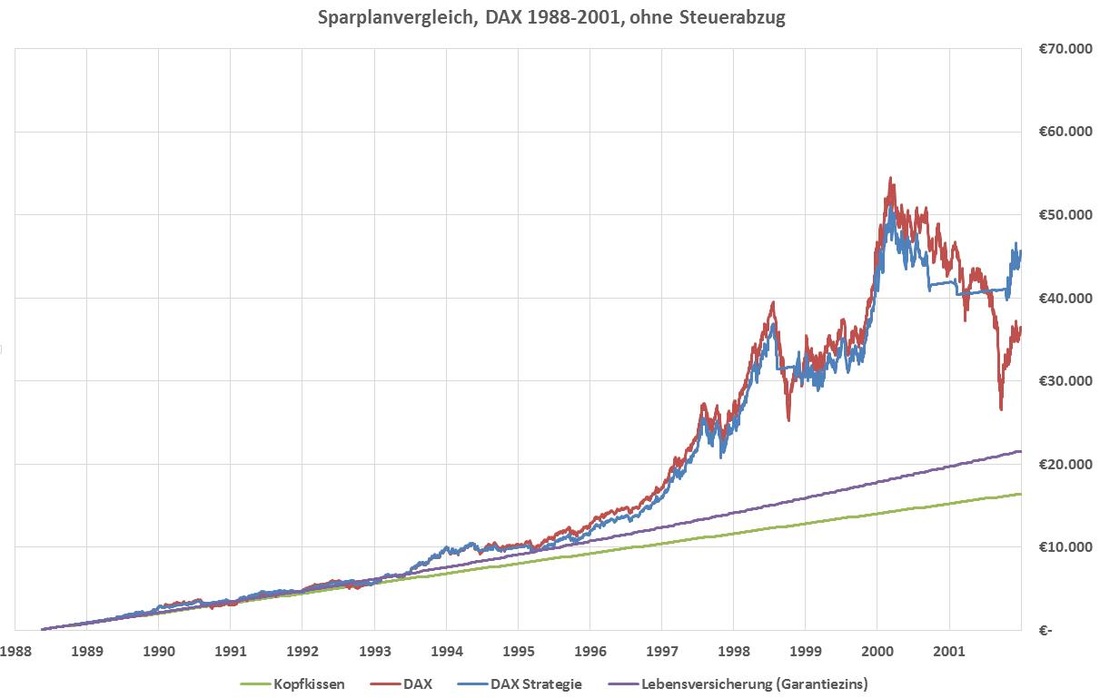

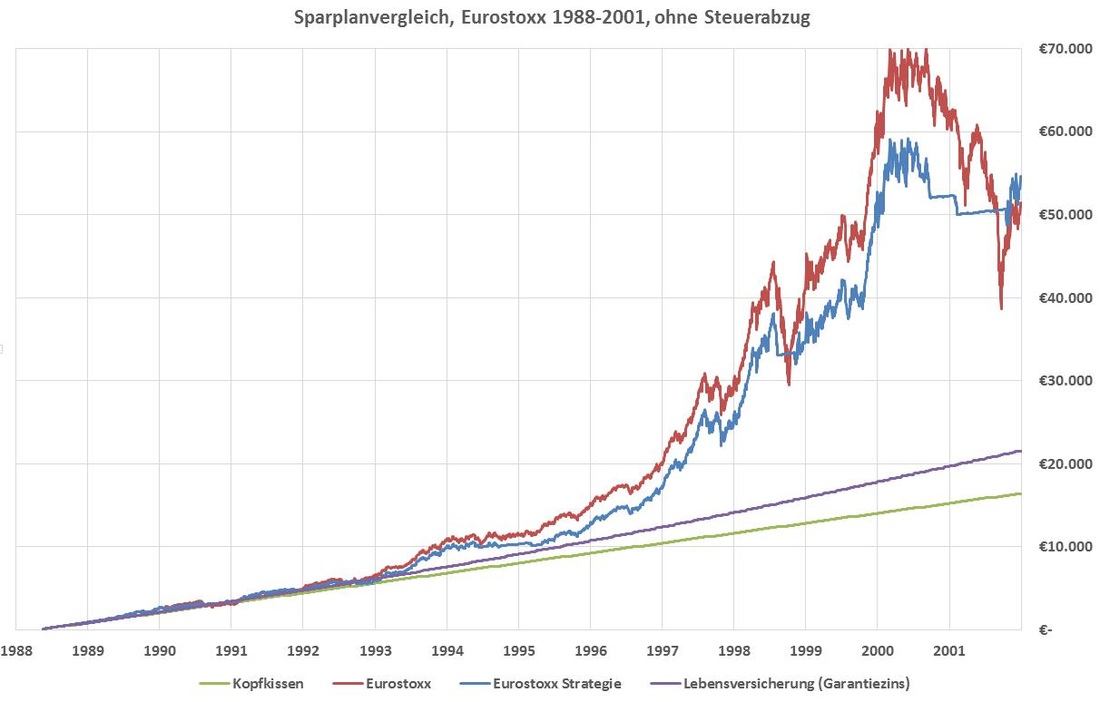

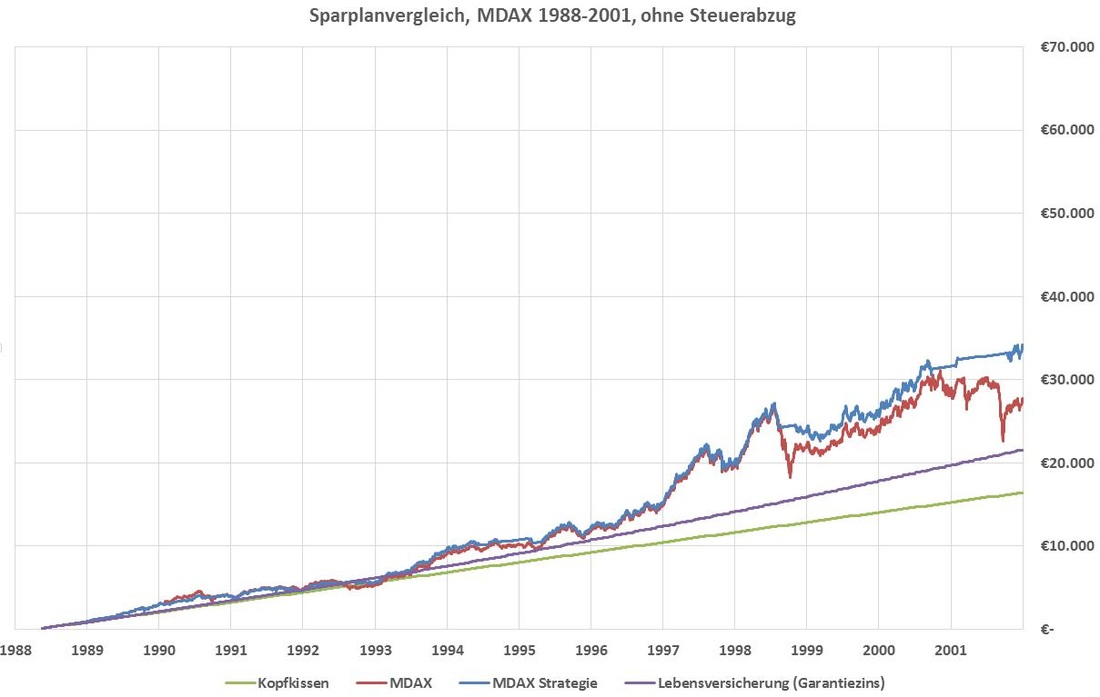

Zeitraum 1988 bis 2001

Nun folgen die Ergebnisse, die über einen kürzeren Zeitraum erzielt worden wären. Als erstes wurde der Zeitraum von 1988 bis 2001 gewählt.

Nun folgen die Ergebnisse, die über einen kürzeren Zeitraum erzielt worden wären. Als erstes wurde der Zeitraum von 1988 bis 2001 gewählt.

|

|

|

|

|

|

Welches Bild ergibt sich nun in dem kürzeren Zeitraum von 1988 bis 2001?

|

|

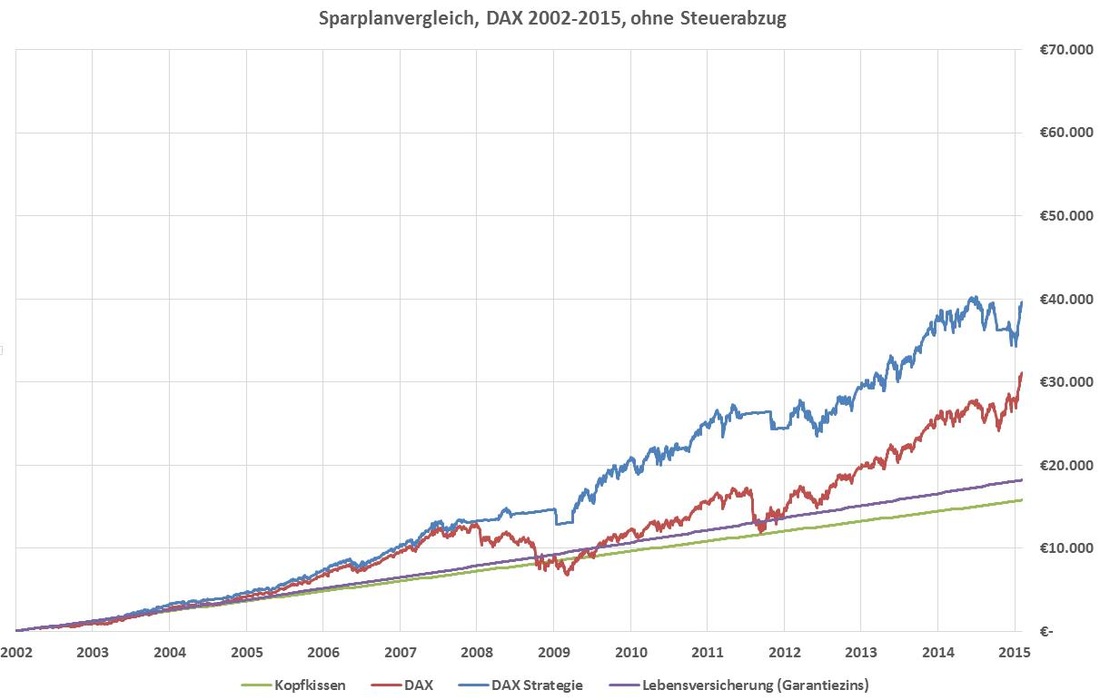

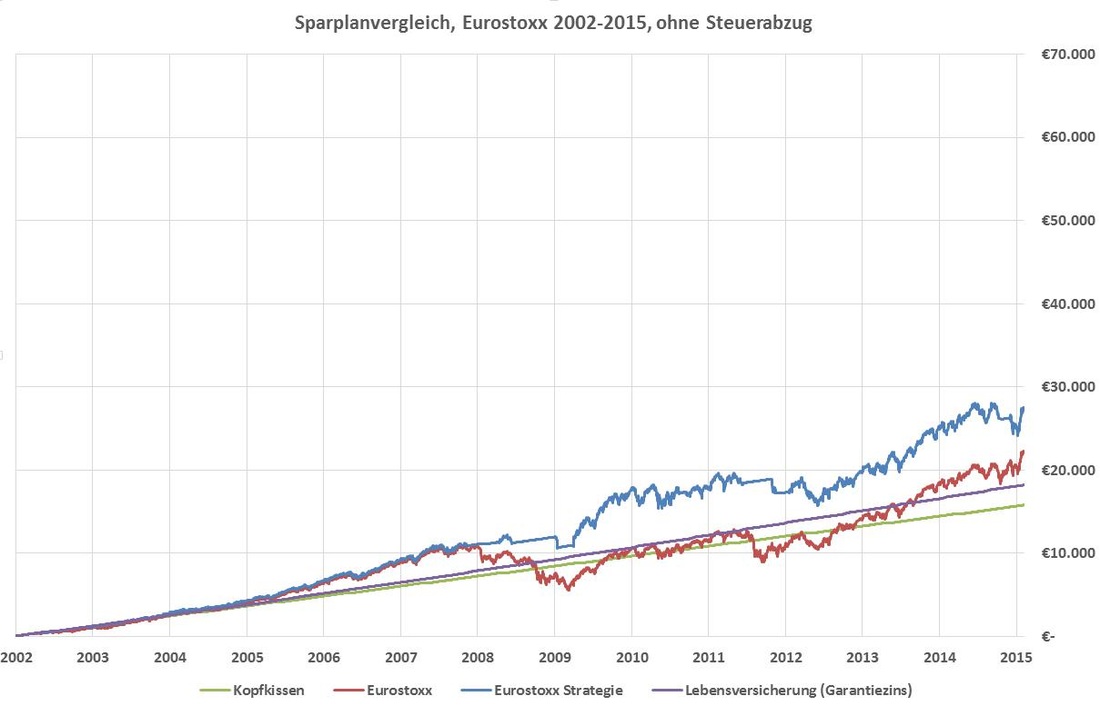

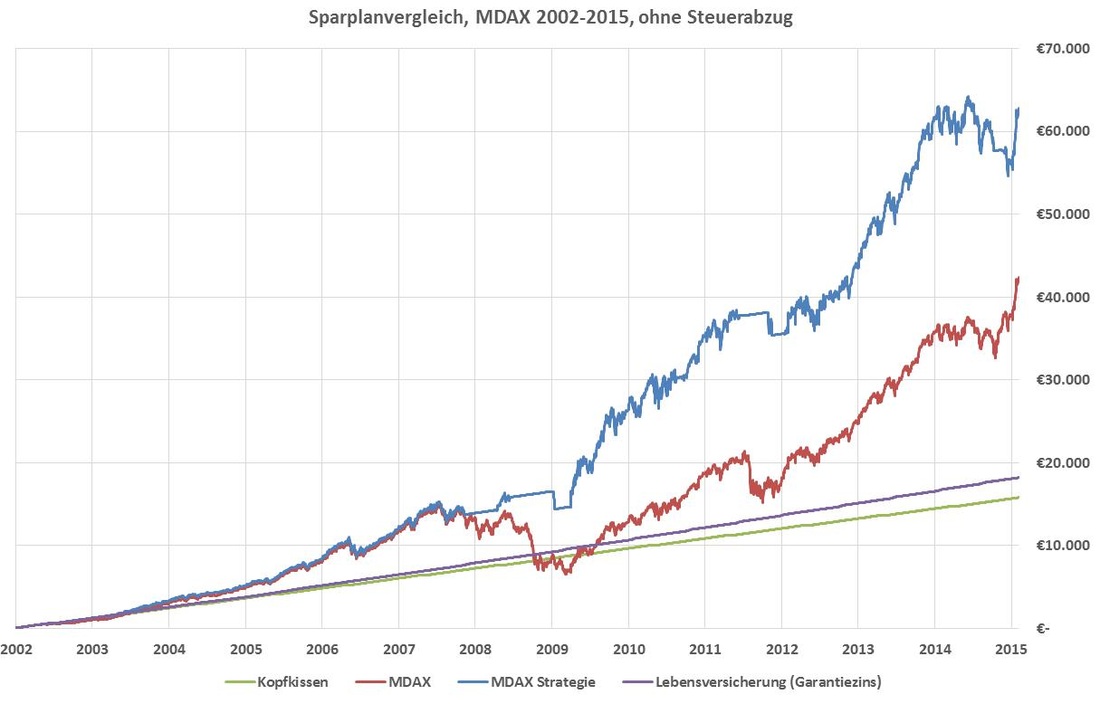

Zeitraum 2002 bis 2015

Abschliessend werden die Ergebnisse aufgeführt, die über den zweiten kürzeren Zeitraum von 2002 bis 2015 erzielt worden wären.

Abschliessend werden die Ergebnisse aufgeführt, die über den zweiten kürzeren Zeitraum von 2002 bis 2015 erzielt worden wären.

|

|

|

|

|

|

Welches Bild hätte sich in dem zweiten kürzeren Zeitraum von 2002 bis 2015 ergeben?

|

|

|

Fazit

Die durch ein Sparschwein oder Kapital-Lebensversicherung gewonnene Sicherheit wird im Vergleich zu Aktienindex-Sparplänen teuer erkauft. Dies zeigt sich schon in den kürzeren 13-Jahreszeiträumen von 1988 bis 2001 und von 2002 bis 2015. Mit der Crash Risk Control-Strategie hätte das Vermögen nach Ablauf der 13 Jahren im Durchschnitt knapp das Doppelte betragen im Vergleich zur Lebensversicherung. Selbst bei vorzeitiger Auflösung wäre die Wahrscheinlichkeit schlechter als mit der Lebensversicherung zu stehen verschwindend gering gewesen. Noch deutlicher wird es mit zunehmender Laufzeit. Für einen 40-Jährigen, der im Jahr 1988 einen Sparplan angelegt angelegt hätte, stünden den knapp 48'000€ aus der Lebensversicherungspolice mit der Crash Risk Control-Strategie nach 27 Jahren gut das 6-fache dieses Vermögens zur Verfügung, ca. 300'000€. Selbst mit einem Krisen-Index wie dem Eurostoxx hätte noch knapp das 4-fache mit ca. 180'000€ erreicht werden können. Wohlgemerkt, diese Werte lassen die steuerlichen Effekte der Abgeltungssteuer außen vor. Wie sehr beeinflusst diese Steuer das Gesamtergebnis und verändert sich dadurch der Vergleich mit der Lebensversicherung? Auf der nächsten Seite stehen die Antworten. |

|